|

LG화학이 전통적 비수기와 석유화학제품 가격 하락에도 불구하고 시장 예상치를 뛰어넘는 1·4분기 실적을 거뒀다. 이번 분기는 본격적인 성수기에 접어들며 실적 호조를 이어갈 것으로 기대된다.

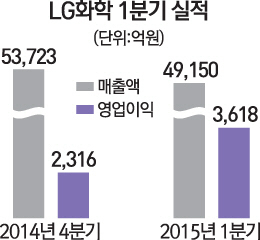

LG화학은 지난 분기 매출액 4조9,150억원, 영업이익 3,618억원에 당기순이익 2,461억원을 기록했다고 17일 밝혔다.

매출액은 전 분기 대비로는 8.5% 감소했지만 영업이익과 순이익은 각각 56.2%, 125.0%가 급증해 시장 예상치를 웃돌았다. 다만 지난해 같은 기간보다는 실적이 감소해 매출은 13.4%, 영업이익은 0.1% 줄었다.

LG화학은 전통적 비수기인 1·4분기였음에도 실적이 호조를 띤 것에 대해 "주력인 기초소재부문이 원료가 하락 및 차별화된 제품 판매 확대를 통해 마진율이 개선됐으며 중국 편광판 라인의 가동률 상승 등으로 정보전자소재 부문도 양호한 실적을 달성한 덕분"이라고 설명했다. 기초소재부문은 지난 분기 매출액 3조6,080억원, 영업이익 3,213억원을 올렸다. 매출은 전 분기 대비 9.4% 감소했으나 영업이익은 51.7% 증가했다.

정보전자소재 부문 역시 매출액 6,755억원, 영업이익 367억원을 기록 전 분기 대비 매출은 5.2% 떨어졌지만 영업이익은 38.0% 늘었다.

배터리 부문의 경우 자동차용 중대형 배터리와 에너지저장장치(ESS) 사업서 신규 고객 확보에 따른 초기 비용이 증가했지만 영업이익은 흑자전환했다고 이 업체 측은 설명했다.

한편 2·4분기에도 실적 호조가 계속될 것으로 LG화학은 전망했다. 조석제 LG화학 최고재무책임자(CFO·사장)은 사업전망과 관련, "본격 성수기 진입과 차별화된 제품 판매로 전 사업 부문에서 지속적인 실적 상승세가 이어질 것"이라고 강조했다.

기초소재 부문과 정보전자소재 부문은 성수기 진입에 따른 수요 증대 효과를 볼 것으로 기대된다. 특히 정보전자소재는 수요 증가에 겹쳐 중국 남경 편광판 라인의 가동률이 상승한 효과도 톡톡히 볼 것으로 전망된다. 전지 부문의 경우 모바일전지는 커브드 전지 등 차별화된 제품의 비중 확대되면서 실적 호조가 예상된다.