|

실적부진 여파로 수산주 주가가 연일 약세를 이어가고 있다.

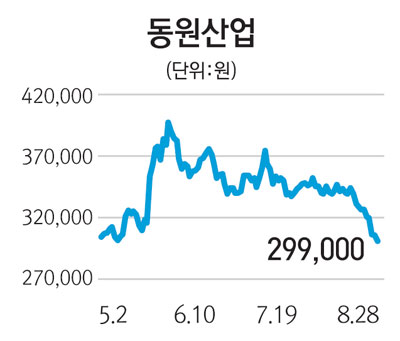

동원산업은 28일 유가증권시장에서 1.81%(5,500원) 내린 29만9,000원에 거래를 마치며 열흘째 약세를 이어갔다. 2ㆍ4분기 실적이 시장의 기대치에 크기 못 미쳤기 때문으로 풀이된다.

동원산업의 2ㆍ4분기 매출액은 지난해 같은 기간보다 8.5% 줄어든 3,595억원, 영업이익은 17% 감소한 442억원을 기록했다.

김윤오 신영증권 연구원은 "주력인 수산사업부와 유통사업부 모두 외형이 감소했다"며 "유통사업부의 부진은 일본으로 수출되는 참치 횟감 가격이 하락했기 때문"이라고 분석했다. 어선 노후에 따른 지속적인 투자도 수익성에 부담이 될 수 있다는 평가다.

지난 23일 2ㆍ4분기 실적 발표 이후 증권사들은 목표주가를 잇따라 하향 조정했다. 신영증권은 동원산업의 목표주가를 기존 50만원에서 46만원으로, KDB대우증권은 46만원에서 41만원으로 각각 낮췄다.

백운목 KDB대우증권 연구원은 "3ㆍ4분기 영업이익은 수산 부문 부진으로 16.2% 감소할 것으로 전망된다"며 "7~8월 참치 어획량과 어가가 예상보다 부진하다"고 설명했다.

KDB대우증권에 따르면 동원산업의 어획량은 지난해 3ㆍ4분기(3만6,000톤)보다 10% 이상 감소하고 있고 참치 가격도 현재 톤당 1,900달러로 지난해 3ㆍ4분기의 2,280달러보다 크게 하락했다.

백 연구원은 "참치에 대한 유럽의 위생 강화로 방콕에서의 유럽 수출이 지연되면서 태국 최대 참치캔업체인 타이유니온의 참치 구매가 정상적으로 이뤄지지 않고 있기 때문"이라고 분석했다.

사조산업의 주가도 이날 1.10% 하락하는 등 하락세를 이어가고 있다. 한 증권사 연구원은 "사조산업의 경우 참치 횟감 수출이 주요 매출을 구성한다"며 "주요 구매 국가인 일본의 경기침체로 수요가 줄어든데다 최근 엔화 가치가 하락한 것도 실적 부진에 영향을 미치는 것으로 보인다"고 말했다.