|

|

금융감독 당국이 중소기업의 줄도산을 막겠다며 추진하고 있는 외상매출채권담보대출 개선 방안이 알맹이가 빠진 반쪽 짜리 대책으로 전락하고 있다. 외담대의 신용 보강을 위한 재원 마련을 놓고 관련 기관들이 이견을 보이면서 제도 개선을 위한 논의마저 사실상 중단됐다.

22일 금융감독 당국에 따르면 최근 금감원이 발표한 외담대 제도 개선 방안이 재원 마련의 한계에 봉착해 흐지부지될 위기에 놓였다. 외담대는 구매대기업이 공사나 물품대금을 외상매출채권으로 지급하면 중소기업은 이를 담보로 은행에서 돈을 빌리는 제도다. 금감원은 최근 대형 건설업체가 경기악화로 외상매출채권 결제를 회피하면서 외담대를 받은 하도급 업체들이 은행의 대출 상환 부담으로 연쇄 도산에 위험에 빠지자 개선책을 내놓았다.

신용보증기금의 '일석e조 보험' 가입 확대 방안이 가장 대표적이다. 이 보험은 중소기업이 신보의 보험 가입을 통해 대기업의 매출채권 미결제 위험을 줄이고 보험 청구권을 담보로 은행 대출을 받는 구조다. 기존 외담대에 신보 보증이 추가된 셈이다.

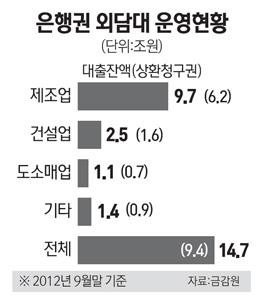

하지만 '일석e조 보험'은 정부 재정투입을 전제로 설계됐기 때문에 무턱대고 가입을 확대하는 데 한계가 있다. 중소기업청이 매년 신보에 자금을 출연하면 신보는 이 범위 내에서 사업을 진행할 수밖에 없기 때문이다. 지난해 말 기준 '일석e조보험' 가입금액(3조6,071억원) 중 실제 대출이 나간 금액은 8,307억원에 불과하다. 국내은행의 외담대 대출 잔액이 지난해 9월 기준 14조7,000억원이며 이 중 중소기업에 상환청구권이 있는 대출이 9조4,000억원(63.4%)인 점을 감안하면 매우 초라한 수준이다.

금감원 관계자는 "외담대 개선의 핵심은 정부기관 보증을 통한 신용 보강인데 재원 마련이 쉽지 않아 고민"이라고 말했다. 감독 당국 스스로도 이번 대책에 알맹이가 빠져 있음을 인정한 셈이다.

금감원은 이 문제를 해결하기 위해 중기청ㆍ은행연합회 등과 지난해 11월부터 태스크포스(TF)를 구성해 논의에 들어갔지만 각자 이견만 확인한 채 최근 들어 논의가 잠정 중단된 상태다. 중기청 관계자는 "중소기업 지원의 큰 틀 아래 대기업과 은행들도 기금 출연에 동참해 줄 것으로 요청했지만 참여 의지가 없는 것을 확인하고 논의에서 빠졌다"며 "금융감독 당국이 외담대를 개선하겠다고 강조하지만 우리 쪽에서 볼 때는 구체적인 재원 마련 계획이 없는 반쪽 짜리 대책에 불과하다"고 말했다.