|

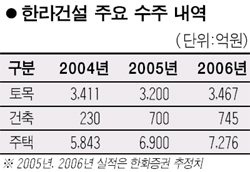

지난해 사상최고 수주액을 기록한 한라건설의 실적 호조세가 올해에도 이어질 것으로 전망됐다. 한화증권은 3일 “한라건설은 지난해 사상 최대의 수주달성으로 성장성이 확보된 데다 주택분양률도 업계 최고 수준인 97%에 이르고 있다”며 “보유 현금도 사상 최고치인 2,200억원에 달해 유동성이 풍부하다”고 말했다. 한화증권은 이에 따라 한라건설의 목표주가를 현 주가보다 60% 높은 4만8,700원을 제시했다. 한라건설은 지난해 1조800억원의 공사를 수주했다. 토목부문 수주가 지난해 3,411억원에서 3,200원으로 줄었지만 주택부문이 5,843억원에서 6,900억원으로 크게 늘었기 때문이다. 이로 인해 지난해말 현재 한라건설의 수주 잔고는 1조8,200억원으로 전년보다 13.8% 증가했다. 전현식 한화증권 애널리스트는 “한라건설은 최근 한 달간 기관의 차익실현 물량과 만도에 대한 M&A 지연으로 고점 대비 21%의 주가 하락을 보였지만 오히려 지금이 매수 기회”라며 “올해 펀더멘털 개선이 뚜렷하고 주가수익비율(PER)도 4.2배로 업종 평균인 11배의 37% 수준에 불과해 매력적”이라고 말했다. 한라건설은 올해 말 착공될 공사비 6,359억원 규모의 민자SOC 사업의 우선협상자로 지정됐다. 이 사업은 오는 6월 실시협약을 체결한 뒤 12월에 착공될 예정이다. 지난 2004년 완공된 목포 신항만 사업의 공사원가율이 70% 수준인 점을 감안하면 이번 사업에서도 높은 공사 수익을 기록할 것으로 한화증권은 추정했다. 전 애널리스트는 또 “현금 유동성도 크게 좋아져 순차입금 규모는 지난해 2,000억원 수준에서 1,500억원 선으로 줄어들 것”으로 내다봤다.