|

여야가 현행 4,000만원인 금융소득 종합과세 기준을 새해부터 2,000만원으로 낮추기로 하면서 약 14만명의 납세자가 추가로 해당 세법개정의 적용을 받게 될 것으로 보인다.

28일 정부에 따르면 연간 금융소득이 2,000만원 초과~4,000만원 이하인 납세자의 규모는 14만명가량으로 추산되며 4,000만원 초과인 납세자는 5만명에 육박한다.

이들을 모두 합치면 새해에는 거의 20만명이 금융소득 종합과세의 적용을 받게 되는 셈이다.

현재까지는 4,000만원 이하의 금융소득은 다른 소득과 분리해 14%의 원천징수세율을 적용 받았다. 나머지 금융소득(4,000만원 초과 분)은 근로ㆍ사업ㆍ연금소득 등과 합산해 14~38%의 누진세율을 메겼던 게 현행 금융소득 종합과세 방식이다.

하지만 여야의 합의가 입법화돼 새해부터 적용되면 2,000만원 이하 금융소득만 분리 과세되고 그 초과액은 종합 과세된다.

근로소득으로 8,800만원(과세표준 기준), 금융소득으로 3,000만원(〃)을 버는 납세자 A씨라면 현재는 금융소득 3,000만원은 모두 분리 과세(세율 14%)돼 420만원의 세금을 원천 징수당한다. 종합 과세되는 것은 근로소득 8,800만원뿐이며 여기에 1,590만원이 과세된다. A씨는 420만원과 1,590만원을 합쳐 총 2,010만원의 세금을 내는 셈이다.

반면 새해부터는 금융소득 중 2,000만원까지는 14%의 분리과세 세율을 적용 받아 280만원을 원천징수당한다, 나머지 금융소득 1,000만원과 근로소득을 합친 9,800만원에 대해서는 누진세율이 적용돼 2,036만원이 과세된다. 따라서 A씨는 2,036만원과 280만원을 합쳐 총 2,316만원의 세금을 내게 되므로 올해보다 306만원을 더 부담하게 되는 셈이다.

물론 이는 소득세 과표구간과 각 과표구간별 세율이 현행대로 유지될 경우를 전제로 한다. 만약 과표나 세율이 바뀌면 세 부담도 당연히 달라진다.

금융소득 종합과세 기준을 대폭 하향 조정하는 것에 대해 우려가 없는 것은 아니다. 금융권은 특히 이번 조치가 국내 주식시장에 악영향을 미칠 수 있다는 주장을 하고 있다. 한 시중은행의 프라이빗뱅커는 "금융소득 과세가 강화되면 금융 부자 중 일부는 주식이나 예금 자산을 빼서 부동산이나 미술품, 금 등으로 투자 대상을 조정하고 일부는 아예 조세회피국가로 투자금을 뺄 염려가 있다"고 지적했다.

물가상승률을 감안할 때도 너무 가혹하다는 우려를 살 수 있다. 현행 금융소득 종합과세 기준인 4,000만원은 지난 1994년 정해졌던 것인데 이후 현재까지의 물가상승률을 감안하면 올리지는 못할 망정 내린다는 것은 문제가 있다는 주장이다. 물론 당시에는 부부합산 4,000만원이므로 개인 기준 4,000만원인 현재와는 차이가 있으나 이를 감안해도 지나친 증세라는 게 금융권의 비판이다.

하지만 전세계적으로 금융소득 종합과세에 대해 일정 기준금액을 두는 국가는 우리나라 말고는 찾아보기 힘들다. 미국의 경우 금액에 관계 없이 금융소득 전액을 종합 과세하고 있다. 유럽의 경우 금융소득을 전액 분리 과세하지만 그 원천징수세율은 20%대여서 우리나라(14%)보다 훨씬 높다.

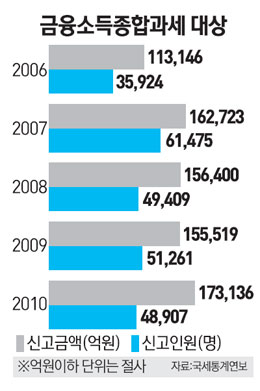

금융소득 종합과세 신고자 수가 최근 감소세로 돌아섰다는 점도 과세기준 강화의 근거가 된다. 실제로 2007년 6만1,475명이던 금융소득 종합과세 신고자는 2010년 4만8,907명으로 쪼그라들었다.