|

|

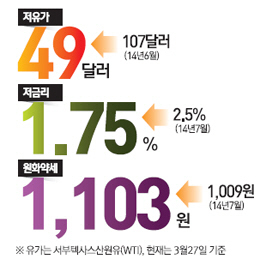

정부의 확대 재정정책에다 한국은행의 금리 인하, 자금중개지원대출 증액 등 돈 풀기 효과가 맞물리면서 경기가 회복 국면에 접어든 것 아니냐는 기대감이 살아나고 있다. 여기에다 지난해 하반기부터 이어진 저유가와 저금리, 원화가치 하락 효과가 서서히 나타나 지난 2013년 4·4분기부터 이어져온 0% 저성장의 고리가 끊어질 것이라는 다소 이른 분석도 나온다. 비록 1·4분기도 0% 성장을 면하지 못하겠지만 6분기 연속 0% 성장에는 종지부를 찍는다는 의미다. 물론 1·4분기 주요 경기지표가 확인되는 다음달 중순까지는 가봐야 확인되겠지만 불확실성에 움츠러들었던 지난해 말, 올해 초와는 확연히 다른 분위기가 감지되고 있다.

전문가들은 반짝 회복이냐, 본격 회복이냐를 가를 여부가 신 3저 효과의 온기가 실물 경기로 확산되느냐에 달렸다고 분석했다. 신 3저 효과로 경기가 턴어라운드해 실물 경기로 본격 확산된다면 한국 경제가 다시 일어날 수 있을 것이라는 분석이다.

회복 기대감은 곳곳에서 감지된다. 우선 기업이 현장에서 느끼는 체감경기를 보여주는 2·4분기 제조업 경기실사지수(BSI) 전망치가 1년 만에 크게 개선된 것이 눈에 띈다. 업종별로는 11개 조사 대상 업종 중 조선(90)과 전기기계(93)를 제외한 모든 업종에서 전망지수가 100을 넘었다. 부문별로도 매출(114), 내수(110), 수출(111), 경상이익(107) 등 모든 부문에서 전망지수가 100을 웃돌았다. 저금리와 저유가로 기업의 생산 및 금융 비용이 줄어든데다 최근 달러 대비 원화 약세(환율상승)까지 겹쳐 경기회복에 대한 기대감을 키우는 것으로 분석된다.

민성환 산업연구원 연구위원은 "미국 경제의 회복세가 이어지고 우리나라와 중국도 금리를 인하하면서 기업의 경기 심리가 개선됐다"며 "연초 한 해 기업 경기가 호전됐으면 하는 기대 심리도 작용한 것으로 보인다"고 설명했다.

현대경제연구원은 이날 '최근 경기 판단과 방향 전환 가능성 점검' 보고서에서 최근 핵심 경제지표를 보면 국내 경기가 아직 뚜렷하지는 않지만 미약하게나마 경기 회복 가능성을 나타내고 있다고 분석했다.

현대경제연구원은 경기회복의 긍정적인 신호로 △두 자릿수를 기록 중인 대미 수출 증가율 △수출입 물가 비율 상승세 등 교역조건 개선 △소비자심리지수 개선 △기업 투자심리 개선 등을 꼽았다. 일부 산업 경기 동행지표와 상당수의 거시경제지표가 강하지는 않지만 경기회복의 시그널을 나타내고 있다는 진단이다. 주원 현대경제연구원 연구원은 "거시지표만 보면 여전히 침체 국면이지만 회복 기대감이 커지는 것도 분명하다"며 "재정 조기 집행률을 끌어올리고 지속적인 통화 완화 정책을 펼쳐야 할 때"라고 설명했다.

하지만 경기회복의 온기가 바닥까지 확산되는 데는 시간이 더 걸릴 것이라는 분석도 나온다. 당장 이번주 발표되는 2월 산업활동동향이 설 연휴에 따른 조업일수 감소 등으로 1월보다 크게 개선되지 않았을 것으로 분석된다.

기업 심리도 아직까지는 완벽하게 추세적으로 턴어라운드했다고 보기 어렵다는 지적이다. 전경련이 매출액 기준 600개 기업을 대상으로 조사한 4월 BSI 지수는 95.7로 전월의 103.7보다 후퇴한 것으로 나타났다. 전경련은 BSI가 90대 초반을 맴돌던 지난해 하반기보다는 개선됐지만 오름세가 다시 반락했다는 점에서 대내외 긍정과 부정적인 요소가 혼재돼 있다고 평가했다. 홍성일 전경련 재정금융팀장은 "4월 전망도 기준선 100을 밑돌아 경기에 대한 우려감을 드러냈다"며 "정부가 각종 경기부양에 나서고 있는 만큼 규제개혁과 구조개혁 성과를 통해 경제 활성화를 뒷받침해야 한다"고 말했다.