|

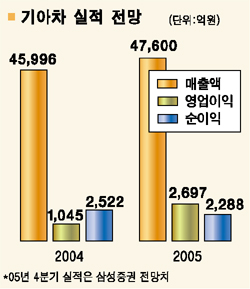

‘현대차에서 기아차로 바꿔 타라.’ 자동차 관련주가 지난달 말을 고비로 재상승 추세를 보이고 있는 가운데 업종 대표주인 현대차보다는 2등주인 기아차가 더 유망하다는 분석이 나와 관심을 끌고 있다. 삼성증권은 7일 현대차에 대한 투자의견을 ‘보유’로 한단계 내린 대신 기아차에 대해서는 ‘매수’ 투자의견을 유지한 채 목표주가를 2만4,400원에서 2만7,100원으로 올렸다. 현재 대부분의 증권사는 기아차는 물론 현대차에 대해 ‘매수’ 투자의견을 보이고 있다. 이런 상황에서 삼성증권이 전격적으로 투자의견을 내린 이유는 ▦밸류에이션 부담 ▦치열해지는 경쟁환경 ▦모호해지는 정체성 등 세 가지다. 현대차의 주력 모델인 NF쏘나타가 성능과 품질면에서 한단계 도약한 것은 누구나 인정하는 사실이다. 하지만 삼성증권은 이 정도 수준으로는 차별성이 약하다고 판단하고 있다. 현대차의 이미지를 완전히 뒤바꿀 정도는 아니며 따라서 도요타와 비슷한 밸류에이션을 주기는 무리라는 설명이다. 고유가로 인해 프리미엄급 차종에 대한 수요가 줄고 있는 상황에서 경쟁업체들의 주 타깃이 그동안 현대차가 수월하게 경쟁해온 중소형급 차종 시장으로 좁혀진 것도 문제다. 김학주 삼성증권 연구원은 “현대차는 오는 2007~2008년 고급 세단과 중대형 SUV 시장에 도전하지만 아직 성공을 장담하기는 어렵다”고 강조했다. 이와 함께 현대차가 원화 강세 등으로 가격인상 압력을 받는 반면 미국 빅3는 오히려 가격을 인하하는 등 점차 현대차의 가격 메리트가 떨어지고 있는 분위기도 주가에 부정적 영향을 미칠 것으로 분석됐다. 반면 기아차는 현대차가 지나간 경영과정을 거쳐가기만 해도 주가 상승 여력이 크다는 게 삼성증권의 견해다. 김 연구원은 “경쟁 심화라는 시장적 요인은 현대차와 같지만 궁극적으로 설비 한 단위당 기업가치가 현대차와 같아질 것이므로 기아차의 시가총액은 현재 현대차의 31.9%에서 52.7%까지 성장할 것”이라고 말했다. 그는 “내년 상반기까지 4개의 적자 차종 모두가 신모델로 교체되면서 그 결과가 수익성의 턴어라운드로 나타날 것이며 이는 4ㆍ4분기부터 구체화할 것”이라고 덧붙였다.