|

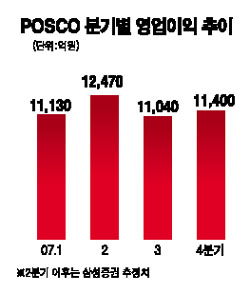

포스코의 2ㆍ4분기 실적이 시장예상치를 웃돌 것으로 전망되고 있다. 10일 삼성증권은 오는 16일 실적발표 예정인 포스코의 2ㆍ4분기 영업이익이 1조2,470억원으로 당초 예상치보다 4% 높을 것으로 예측했다. 이는 에프앤가이드 집계 증권사 전망치(1조1,775억원)보다 5.9% 웃도는 수준이다. 동양종금증권도 최근 보고서에서 포스코의 2ㆍ4분기 영업이익이 지난해 동기보다 26.2% 늘어난 1조1,879억원에 달할 것으로 전망했다. 이같이 수익성 개선 전망은 내수 제품가격 인상 효과가 2ㆍ4분기 실적에 고스란히 반영되는데다 글로벌 철강가격 동반상승에 따른 수출단가 강세로 이익 증가폭이 커진 데 따른 것으로 분석되고 있다. 박기현 동양종금증권 연구원은 “스테인리스스틸(STS) 부문은 지난해 하반기 이후 올해까지 9차례에 걸쳐 가격이 인상됐고 후판 등 일부 제품의 가격 할인률도 축소됐다”며 “2ㆍ4분기 수출마진도 전분기보다 톤당 20~30달러 개선될 것으로 예상된다”고 말했다. 삼성증권은 여름 비수기로 조정을 보이고 있는 미국ㆍ유럽ㆍ중국 등지의 국제 열연가격이 오는 8~9월 이후에는 재고 조정 완료로 회복세를 보이고 철강석 가격 상승에 따른 철강가격의 강세흐름으로 하반기에도 실적 모멘텀이 이어질 것으로 예측했다. 김경중 삼성증권 연구원은 “포스코의 3ㆍ4분기, 4ㆍ4분기 영업이익이 각각 1조1,040억원과 1조1,400억원에 달할 것”이라며 “가을 성수기 이후 국제가격 회복을 감안해 올해와 내년 주당순이익(EPS)을 4만348원과 4만3,325원으로 기존보다 각각 3%, 2% 상향 조정한다”고 말했다. 한편 이날 포스코 주가는 전날보다 0.10% 하락한 49만4,500원으로 마감, 나흘 만에 하락세로 돌아섰다.