| | 한 직장인이 삼성증권 직원으로부터 최근 들어 인기를 끌고 있는 월지급식 연금형 펀드에 대해 설명을 듣고 있다. /사진제공=삼성증권 |

|

| | 한국투자증권과 푸르덴셜투자증권 직원들이 각각 자사의' 월지급식 펀드 플랜 서비스'(왼쪽)와 '스마트 월지급식 펀드 서비스'를 소개하고 있다. /사진제공=한국투자증권·푸르덴셜투자증권 |

|

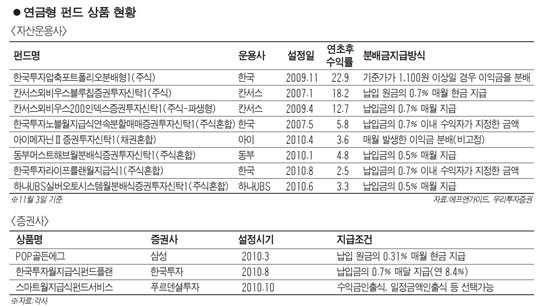

최근들어 다달이 ‘월급’을 주는 펀드가 인기다. 저금리에 부동산 가격까지 떨어져 투자할 곳이 마땅치 않은 상황에서 목돈을 펀드에 넣은 뒤 투자수익의 일정부분을 월별이나 분기별 등 정기적으로 받는 ‘월지급식’ 연금형 펀드를 찾는 투자자들이 늘고 있다.

연금형 펀드는 1955~1963년에 태어난 베이비붐 세대의 은퇴와 맞물려 최근 관심이 부쩍 높아졌다. 아직 공적연금이 충분치 않은 상황에서 최근 노령화가 급속히 진행되면서 매월 꼬박꼬박 분배금을 받을 수 있어 개인연금의 대용으로 기능하기 때문이다.

은퇴자에게 안성맞춤 상품이긴 하지만 월급 받듯 일정금액을 받으면서 정기적인 생활비를확보할 수 있다는 점에서 일반투자자들의 수요도 늘고 있다.

연금저축이나 보험 등 일반 연금상품과 달리 나이 제한 없이 누구라도 가입이 가능하며 납입후 바로 다음달부터 분배금을 지급받을 수 있고 분배금에 해당하는 금액은 환매수수료가 부과되지 않는다.

연금형 펀드는 거치식으로 투자금을 맡긴 다음 투자금액의 0.7% 범위에서 약정한 만큼의 분배금을 매달 현금으로 받을 수 있게 설계됐다. 특히 최근 주식 및 채권시장이 강세를 이어가면서 투자수익까지 올릴 수 있기 때문에 금상첨화가 되는 셈이다.

다만 연금형 펀드 역시 금융투자상품이라는 점에서 원금손실이 발생할 수 있다는 점에 주의해야 한다. 즉 펀드 운용수익이 정기 분배금보다 부족하거나, 손실을 본 경우에는 펀드 원금에서 분배금이 나가게 된다. 펀드가 지급액 이상으로 돈을 벌어들이지 못하면 원금을 까먹을 수 있다는 것이다.

박진환 한국투자증권 자산컨설팅부장은 “일정액의 분배금을 지급받을 수 있고 남은 잔액으로 투자원금을 늘일 수 있든 점에서 은퇴 후 생활비가 필요하거나 고정수입 외에 다른 현금이 필요한 고객에게 적합한 상품”이라며 “저금리 추세에 따라 관심이 늘어날 것”이라고 말했다.