|

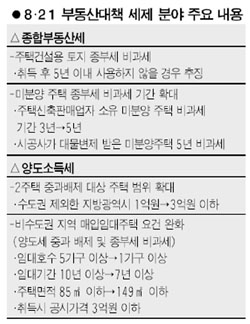

참여정부 시절 부동산 가격 급등을 막기 위해 마련했던 부동산세제에 대한 개편작업이 본격적으로 시작됐다. ‘8ㆍ21대책’에 포함된 지방의 1가구 2주택 보유자에 대한 양도소득세 중과 배제의 가격기준 완화가 그 신호탄이다. 비록 수도권을 제외한 지방 광역시 등에 국한됐지만 이번 대책을 계기로 ‘징벌적 세제정책’으로 규정되고 있는 2주택 보유자에 대한 양도세 50% 중과 조치의 해제는 시간문제라는 해석이다. 더구나 조만간 발표될 예정인 2008 세제개편안에는 장기 1주택 보유자의 양도세 완화 등의 부동산세제 개정안도 포함될 예정이어서 부동산세제 완화조치는 한동안 이어질 것으로 보인다. 기획재정부는 21일 ‘주택공급 기반 강화 및 건설경기 보완방안’ 중 세제합리화 부문을 발표했다. ◇시동 걸린 양도세 중과 완화=이번 대책 중 가장 눈에 띄는 부분은 지방 광역시에 3억원 이하 주택을 갖고 있는 2주택 보유자에 대해서도 양도세 중과를 완화한다는 내용이다. 기존에는 1억원 이하 주택에 대해서만 양도세 중과를 배제했다. 양도세는 보유기간 등에 따라 9~36%의 세율을 적용하지만 2주택 보유자에 대해서는 50%, 3주택 이상 보유자는 60%의 세율이 적용된다. 주영섭 재산소비세정책관은 “수도권을 제외할 경우 공시가격 기준 3억원 이하 아파트가 99%”라며 “지방에 웬만한 주택 2채를 보유해도 양도세 중과 대상에서 벗어난다”고 말했다. 이번 조치로 지방에 3억원 이하, 수도권에 3억원 초과 아파트를 보유한 뒤 팔아도 양도세 중과 대상에서는 제외된다. 예컨대 서울에 6억원짜리 아파트, 지방에 3억원짜리 아파트를 보유한 A씨가 서울 6억원짜리 아파트를 먼저 팔아도 양도소득세 55%(양도소득세 중과 50%+주민세 5%)를 내지 않아도 된다. 또 이번 양도세 중과 완화가 추가적인 부동산세제 완화 시그널이 될 수 있을지의 여부도 주목된다. 그간 정부 내에서도 2주택 보유자에 대한 50%의 양도세 중과는 ‘징벌적’이라는 지적이 제기됐던 만큼 양도세 중과 완화가 수도권까지 확대될 것이라는 기대감이 확산되고 있다. 정부도 조만간 발표될 2008 세제개편안에 양도소득세의 추가 완화 등의 내용을 담은 개정안을 내놓을 예정이다. 종합부동산세의 경우 연말쯤 시장상황을 봐가면서 개정 여부를 결정할 계획이다. 정부는 하지만 3주택 이상 보유자에 대한 양도세 중과 완화는 없을 것이라고 밝혔다. ◇건설업자 대상 종부세 대책 마련=주택 건설용 토지나 대물로 받은 미분양 아파트에 대한 종부세도 일정기간 면제된다. 주택건설사업자가 주택건설 목적으로 취득, 보유하는 토지에 대해서는 종부세를 비과세한 뒤 취득 후 5년 이내에 주택을 짓지 않을 경우 그때 세금을 추징하기로 했다. 또 주택신축판매업자가 건축, 소유한 미분양 주택에 대한 종부세 비과세 기간도 기존 3년에서 향후 5년으로 늘리고 시공사가 주택 신축업자로부터 대물변제로 받은 미분양 주택도 5년간 종부세를 비과세해준다. 아울러 지방의 미분양 물량을 해소하기 위해 매입임대주택 사업 요건도 대폭 완화했다. 매입임대사업자는 종부세를 면제받고 양도세 중과 대상에서도 제외된다. 지금까지는 다섯 채 이상을 매입해 10년 이상 임대해야 양도세 중과에서 배제되고 종부세 비과세 혜택도 받았지만 앞으로는 한 채 이상을 사서 7년 이상 임대하면 같은 혜택을 받을 수 있다. 또 매입임대하는 주택의 기준도 85㎡ 이하에서 149㎡ 이하로 확대했다. 그러나 취득 시 주택의 공시가격이 3억원 이하로 한정한 내용은 그대로 뒀다.