|

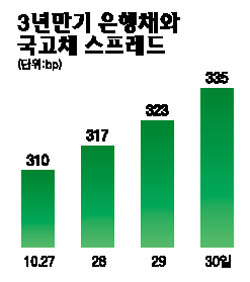

한국은행이 1조원 규모로 환매조건부채권(RP)을 매입해 사상 최장 기간인 3개월간 자금 공급에 나선 것은 꽁꽁 얼어붙었던 단기자금시장의 해빙에 속도를 더하기 위해서다. 한은의 조치에 따라 3개월 양도성예금증서(CD)와 은행채 수요가 회복되면서 단기자금시장은 크게 호전될 것으로 보인다. 특히 조만간 한은의 은행채 매입과 금리인하가 더해지면 단기자금시장의 온기는 금융시장 전반으로 퍼질 것으로 예상된다. 하지만 국제금융위기가 진행되고 있는데다 경기가 빠르게 식고 있고 금융권의 리스크 회피 경향도 여전해 실물경제에 긍정적인 효과를 기대하기는 어려울 것이라는 지적이다. ◇한은, 왜 긴급지원 나섰나= 한은이 이날 오전 전격적으로 은행권을 대상으로 1조원 규모의 RP 매입에 나선 것은 단기채시장을 활성화하기 위한 조치다. 1년 이상 장기채권은 최근 국민연금의 적극적 매수로 금리가 안정세를 찾아가고 있다. 반면 3개월짜리 CD 및 은행채는 지난 27일 한은의 0.75%포인트라는 대폭적인 금리인하에도 불구하고 거래부진으로 금리하락세가 더딘 상태다. 프로젝트파이낸싱(PF) 대출 등으로 은행의 자산 건전성 우려가 크고 증권사 및 자산운용사의 자금부족에 따른 수요가 급감했기 때문이다. 3년 만기 은행채의 경우 7.74%로 국고채와의 스프레드가 무려 335bp로 사상 최대로까지 확대돼 있다. 결국 단기채 거래 활성화와 이로 인한 금리하락을 유도하기 위해 한은이 사상 처음으로 3개월짜리 유동성을 공급한 것이다. 즉 3개월간 4.64%의 금리로 자금을 지원 받은 은행들이 차익거래를 위해 만기가 일치하는 6% 이상 고금리의 CD와 은행채 투자에 나서고 자연스럽게 금리가 하락할 것이라는 분석이다. ◇단기자금시장 해빙 조짐=실제 한은의 조치는 단기자금시장에 즉각 효력을 발휘하고 있다. 이날 기업은행은 3개월물 CD를 전일 금리인 6.06%보다 0.11%포인트 낮은 연 5.95%로 발행하는 데 성공했다. 이어 국민은행도 3개월물 CD를 5.98%에 발행했다. 드디어 CD 수요처가 생긴 것이다. 이에 따라 이날 CD 금리는 전일 대비 0.08%포인트 하락한 5.98%를 기록, 모처럼만에 5%대로 내려앉았다. 은행채 거래도 되살아날 조짐이 엿보이고 있다. 시중은행의 한 자금담당자는 “은행채 발행이 줄어든데다 한은의 저리 자금 지원 덕분으로 은행채 매기가 살아나고 있다”며 “국고채와의 스프레드가 축소될 가능성이 높다”고 내다봤다. 단기채 거래는 아예 자취를 감춘 기업어음(CP)으로까지 전이될 가능성도 점쳐지고 있다. 최근 CP시장은 우량기업만 거래되고 있고 중견기업 이하는 전혀 거래되지 않고 있다. 한 자금중개 거래인은 “한은의 유동성 지원으로 은행권이 CP 물건을 탐색하는 모습이 포착되고 있다”며 “신용도가 높은 물건을 우선적으로 거래할 가능성이 한층 높아졌다”고 말했다. ◇금융시장 선순환으로 이어질까=한은은 오는 11월7일부터 은행채 매입에 나설 예정이다. 우선 RP를 통해 은행권의 은행채를 매입할 방침이지만 효과를 극대화하기 위해 직매입을 병행할 가능성도 충분히 고려된다. 당국의 저리 자금 살포에다 매입을 꺼리는 은행채에 대해 한은이 보증을 서는 셈이어서 은행채 거래는 더 활발해질 것으로 예상된다. 당연히 은행채 금리 하락세는 가팔라지고 이와 연동된 CD 금리도 빠르게 내려갈 것으로 보인다. CD 금리와 연동된 주택담보대출 금리도 떨어지면서 기업과 가계의 이자부담은 한층 완화될 것으로 전망된다. 아울러 다음달 한은의 추가 금리인하는 단기자금시장 안정에 큰 도움이 될 것으로 예상된다. 하지만 금융시장이 안정되더라도 대외여건이 불안한데다 국내외 경기둔화도 가파른 상태이고 은행권의 건전성 우려도 여전해 실물경제에까지 온기가 퍼지기에는 한계가 있다는 지적도 나오고 있다.