|

지난 2008년 글로벌 금융위기를 부른 미국 서브프라임모기지(비우량주택담보대출)의 2차 역습이 시작됐다는 경고가 나오고 있다. 지금은 이자만 갚고 있는 서브프라임 대출자들이 4년 뒤 본격적으로 원금상환 압박에 시달릴 경우 부실대출 증가로 은행도 타격을 받을 수 있다는 것이다.

국제신용평가사 스탠더드앤드푸어스(S&P)는 28일(현지시간) JP모건ㆍ뱅크오브아메리카(BoA) 등 미 대형은행들이 모기지 관련 법적 분쟁으로 투자자 등에게 최소 565억달러, 최대 1,040억달러를 추가 보상해야 할 것으로 분석했다. 이미 JP모건은 최근 모기지 투자자들에게 45억달러를 주기로 합의했고 BoA도 2011년 85억달러를 제시했으나 기관투자가들의 반발로 소송을 벌이고 있다.

모기지 판매 보상금이 눈덩이처럼 불어나면서 은행들도 직격탄을 맞고 있다. 연방예금보험공사(FDIC)에 따르면 미 대형은행들의 3ㆍ4분기 순이익은 360억달러로 4년 만에 처음으로 전년동기 대비 감소했다. JP모건이 최근 소송비용과 벌금 등으로 72억달러를 지급하며 2004년 이후 처음으로 순손실을 기록한 여파 때문이다.

더 큰 문제는 이 같은 은행들의 손실이 서브프라임 사태 발생 꼭 10년 만인 오는 2017년 최고조에 달할 2차 폭풍에 비하면 잔물결에 불과할 수 있다는 점이다. 미 은행들은 2003~2007년 부동산 거품기 때 대부분 10년 뒤부터 원금을 상환하는 서브프라임 상품을 대거 팔아치웠다. 실제 미 주택신용대출은 2003년 3,461억달러에서 2007년 말 6,114억달러로 77%나 급증했다.

또 전체 모기지 대출에서 서브프라임이 차지하는 비중은 2001년 12%에서 2006년 16% 이상으로 급증했다. 앤서니 샌더스 조지메이슨대 부동산금융과 교수는 "당시 은행은 수익을 위해 상환능력이 없는데도 돈을 빌려줬고 대출자들도 집값이 오르면 차익을 남길 수 있을 것으로 기대했다"고 설명했다.

하지만 금융위기 이후 집값이 급락한 마당에 원금상환일까지 돌아오면서 신용도 낮은 대출자들의 위기감이 커지고 있다. 이자율 3.25%에 30만달러를 빌린 대출자의 경우 상환액이 현재 월 81달러에서 293달러로 3배 이상 늘어난다는 게 신용평가사 피치의 설명이다. 더구나 연방준비제도(Fedㆍ연준)의 양적완화 축소가 내년 3월 말께 시작되면 시중금리도 오르면서 대출자의 부담은 더 늘어날 수밖에 없다.

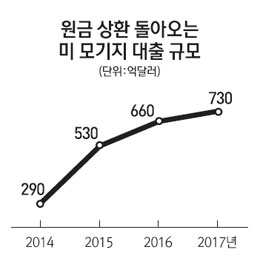

이미 원금상환이 시작되면서 이상조짐은 여기저기서 나타나고 있다. 소비자신용평가 업체인 에퀴팩스의 에이미 크루스 커트스 수석 이코노미스트는 "2003년 대출자의 채무불이행 비율이 대출 당시 3% 수준에서 최근 5.6%로 급등했고 연말에는 6%에 이를 것"이라며 "일부 대출자는 대재앙의 물결 앞에 있다"고 우려했다. 또 원금상환이 시작되는 모기지 대출액은 내년 290억달러, 2015년 530억달러, 2016년 660억달러, 2017년 730억달러 등 기하급수적으로 늘어날 것으로 예상된다.

대형은행들도 대출 부실화에 대비해 원금을 갚지 못하는 소비자에 대한 개인 워크아웃 도입, 원금상환 기간 연장 등 대책마련을 서두르고 있다. BoA의 경우 주택대출 미지급 가능성에 노출된 계정이 2015년 80억달러에서 몇년 뒤 570억달러로 늘어날 것으로 보고 있으며 JP모건도 내년 80억달러에서 2017년에는 300억달러 더 증가할 것으로 전망했다.

이에 대해 은행들은 미 부동산시장이나 소비 회복 등에 힘입어 전반적인 은행 부실로 발전할 가능성은 낮다고 내다봤다. BoA는 "미지급 노출 계정 가운데 실제 부실화 비율은 9%로 예상된다"며 "대형은행에는 관리 가능한 수준"이라고 전했다.

하지만 부실대출이 서브프라임 사태 때처럼 급증하면서 은행 건전성에 치명상을 입힐 수 있다는 우려도 많다. 커트스 이코노미스트는 "주택대출은 2순위 채권으로 최악의 경우 90%나 손실 처리될 수 있다"며 "현재 추정되는 부실대출은 빙산의 일각일 수 있다"고 경고했다. 미 통화감독청의 대린 벤하트 대표감독관도 "궁극적으로 부실대출이 얼마나 될지는 아무도 모른다"며 "한번 리스크가 터지면 은행들이 대비하기도 쉽지 않다"고 지적했다.