|

원ㆍ헤알화 환율 급락으로 자금 유입세가 주춤했던 브라질국채가 다시 관심을 끌고 있다. 2013년 세제개편안 발표 이후 연 10%대 고금리에 세제혜택까지 누릴 수 있고 환율의 추가 하락 가능성도 낮다는 분석이 나오면서 다시 자금이 몰리고 있다.

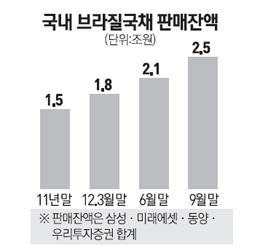

18일 금융투자업계에 따르면 지난 3ㆍ4분기에 브라질국채로 4,000억원 이상의 자금이 유입되면서 지난 9월말 기준으로 국내 누적 판매금액이 2조5,000억원을 넘어섰다.

이는 삼성ㆍ미래에셋ㆍ동양ㆍ우리투자증권 등 브라질국채 판매량 상위권 증권사 4곳의 판매량을 합산한 것으로 특히 삼성증권은 6월 이후에만 3,090억원에 달하는 판매고를 올렸다. 우리투자증권도 6월 이후 석달간의 판매액이 상반기 전체 판매액을 40% 가량 웃돈 것으로 집계됐다. 한국과 브라질의 조세협약으로 이자수익을 비과세로 받을 수 있다는 점이 부각되면서 KDB대우증권 등 일부 증권사는 지난달 중순부터 브라질국채 판매를 재개하기도 했다.

황경태 우리투자증권 상품전략부 부장은“세제개편으로 비과세 상품이 갈수록 줄어들고 있는데 고물가ㆍ저성장 등 브라질 경제를 둘러싼 불확실성이 일부 해소되면서 브라질 국채 판매가 속속 재개되고 있다”며 “지금 같은 추세라면 연내 국내 판매잔액이 3조원을 넘어설 것으로 보인다”고 전망했다.

지난해 브라질국채의 투자포인트가 ‘환차익ㆍ고금리ㆍ비과세’였다면 올해는 환차익 보다는 고금리와 비과세에 방점이 찍혀 있다.

지난해 6월 680원대까지 치솟았던 원ㆍ헤알화 환율은 이날 현재 540원대로 떨어져 17% 가량 하락한 상태다. 하지만 전문가들은 현재 환율이 3년간 최저 수준에 이른데다 그간의 환율 하락이 브라질 정부의 외환시장 개입에 따른 것인 만큼 추가 하락 가능성은 높지 않다고 보고 있다.

임병효 삼성증권 연구원은 “3차 양적완화에 따른 달러화 약세와 글로벌 경기의 완만한 반등으로 원ㆍ헤알 환율은 550원 수준에서 유지될 것”이라며 “환율 움직임이 크지 않다고 보면 토빈세(6%) 등을 감안해도 연 7%대 수익이 가능하므로 투자매력은 여전하다”고 분석했다.