|

|

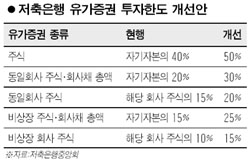

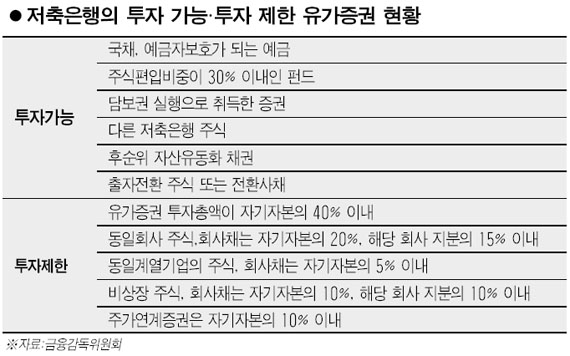

저축은행 업계가 출자한도 완화 및 금융 자회사 설립 필요성을 강조하고 감독당국도 그 필요성을 인정하는 것은 저축은행업계의 환경이 그만큼 달라졌기 때문이다. 현재 저축은행은 웬만한 지방은행을 우습게 볼 정도로 커졌지만 감독규정은 아직도 ‘돈놀이에 치중하던’ 신용금고 정도로 간주하기 때문이다. 저축은행은 수익원을 다변화화기 위해 노력 중이다. 대형 시중은행에 앞서 캄보디아에 상업은행을 신설하는가 하면 해외 프로젝트 파이낸싱(PF) 투자를 늘리고 미국 지방은행에 대한 투자도 확대하고 있다. 또 조만간 국내 증권사를 인수하게 될 정도로 다각적인 사업다각화 노력이 펼쳐지고 있지만 감독규정은 이를 전혀 뒷받침하지 못하고 있다. 이건호 한국개발연구원(KDI) 국제정책대학원 교수는 “저축은행이 예대마진 위주의 단수한 수익구조로 경쟁력을 잃고 있다”며 “지방은행만큼 커진 저축은행에 대해서는 그에 맞는 규제와 정책적 지원이 필요하다”고 강조했다. ◇저축은행, 돈놀이만 해라(?)=현행 감독규정은 저축은행에 그저 돈을 받고 빌려주는 단순한 ‘금리 장사’만을 강요하고 있다. 오직 예대마진으로만 수익을 내도록 묶여 있는 상황이다. 지난해 말 저축은행의 총수익 중 영업수익이 95%를 차지했고 이 가운데 81%가 대출금 이자다. 저축은행이 투자할 수 있는 유가증권은 국채ㆍ표지어음ㆍ예금 등이다. 펀드도 주식비중이 30% 이하인 채권형만 가능하다. 주식은 비상장사의 경우 자기자본의 10%, 해당 회사 지분의 10%를 넘지 못한다. 특정 기업의 주식이나 회사채도 자기자본의 20%, 해당 회사 지분의 15% 이내에서만 투자해야 한다. 한 회사에 대한 지분을 15% 이상 취득하는 것에 대해서는 규정 자체가 없다. 저축은행은 원천적으로 저축은행 이외에는 자회사를 둘 수 없는 구조다. ◇샌드위치 신세로 수익성 악화 우려=고객이 저축은행에 맡겨놓은 돈은 지난 2000년 이후 꾸준히 증가해 올 2월 말 현재 46조원으로 늘어났다. 2004년 적자를 기록한 후 수익성이 개선되면서 2005년 말부터 흑자로 돌아섰다. PF 등 부동산 관련 대출과 가계ㆍ중소기업 대출이 연평균 24%가량 성장하면서 중요한 수익원 노릇을 하고 있다. 그러나 수익기반은 여전히 취약하다. 은행과 유사 금융기관 사이에 끼여 있는 샌드위치 신세다. 은행권은 소매금융을 확대하면서 우량고객을 빼앗아가고 있고 우체국ㆍ상호금융기관 등 유사금융기관도 저축은행의 영역을 침범하고 있다. 이제는 이자수익에 머물지 않고 비(非)이자수익을 크게 확대해야 하는 상황이다. 서울의 한 저축은행 대표는 “시장간 장벽이 허물어진 시대에 저축은행만 예대마진을 먹고 살기는 힘들다”며 “예대마진 시장이 줄어든 상황에서 저축은행의 투자한도를 제한하고 수익을 내라는 것은 발목을 묶어두고 뛰어가라는 것과 같다”고 말했다. ◇투자한도 확대, 금융 자회사 절실=저축은행 업계는 수익구조 다변화를 위해 투자규제 완화가 시급하다고 주장한다. 한 회사에 대한 주식 투자한도를 해당 회사 주식의 15%에서 20%로 확대하고 비상장 주식에 대한 투자를 해당 회사 주식의 10%에서 15%로 늘리는 등 유가증권 투자한도를 넓혀야 한다고 요구한다. 자기자본의 100%로 묶여 있는 총 유가증권 투자한도도 확대해야 한다는 입장이다. 또 겸업화로 금융업종간 장벽이 허물어지는 상황에서 우량 저축은행은 감독당국의 승인을 거쳐 금융 자회사를 둘 수 있는 규정도 필요한 것으로 지적된다. 금융감독원의 한 관계자는 “현재 지분의 10%로 묶여 있는 비상장사 투자한도를 20% 또는 50억원 미만으로 완화하는 방안을 고려할 만하다”며 “은행법에 있는 금융 자회사 규정을 저축은행에 적용하는 방안도 검토할 필요가 있다”고 말했다.