|

|

|

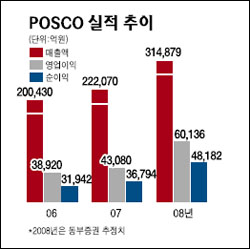

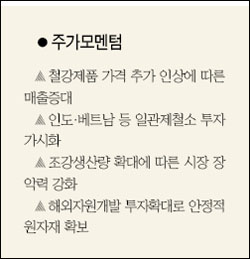

포스코의 2ㆍ4분기 실적은 증권가를 상당히 들뜨게 했다. 어려운 여건 속에서도 사상 최대의 분기 실적을 올려 경영성적표에 대한 우려를 말끔히 씻은데다 현재와 같은 사업환경이 쉽사리 변하지 않을 것이란 믿음을 갖게 했기 때문이다. 증권가에서는 하반기에도 포스코가 우량한 경영실적을 이어갈 것으로 전망하며 목표가를 상향조정하고 ‘매수’의견을 쏟아냈다. 포스코의 현 주가는 50만원대. 하지만 한국투자증권은 목표주가 65만원, 한화증권과 대우증권은 목표주가 68만원, 하나대투증권과 동양증권 70만원, 굿모닝신한증권은 75만8,000원을 각각 제시할 정도로 높이 평가하고 있다. 포스코는 올 2ㆍ4분기에 매출 7조4,580억원, 영업이익 1조8,850억원, 순이익 1조4,910억원의 경영실적을 달성했다. 연결기준으로는 매출 10조5,790억원, 영업이익 2조1,420억원이다. 매출과 영업이익 모두 사상 최대다. 1ㆍ4분기 실적과 비교하면 매출은 22.9%, 영업이익은 48% 증가했으며 순이익 역시 44.6% 늘었다. 지난해 같은 기간보다는 매출 28.3%, 영업이익 51.2%, 순이익 34% 증가를 기록했다. 올해 목표 매출액은 연초에 잡았던 것보다 11% 상향 조정한 31조원, 영업이익은 18% 높은 5조7,000억원으로 올렸다. 원가절감 목표액도 당초 7,506억원에서 8,606억원으로 15%가량 높여 잡았다. 포스코의 사상 최대 분기실적은 가격인상으로 인한 절대적 매출 및 영업이익 증대에 힘입은 바가 크다. 실제 포스코는 1월에 이어 4월에 철강제품 가격을 20% 안팎으로 올렸으며 7월1일에도 16~24%가량의 세 번째 가격인상을 단행한 바 있다. 4월 가격인상분이 반영되면서 내수 매출액은 4조9,290억원을 기록해 직전 분기보다 19.7%, 전년 동기보다는 24.5% 늘었다. 수출 가격은 내수 가격보다 상승세가 높아 수출에 따른 매출액은 2조2,740억원을 기록해 직전 분기 대비 31.6%, 지난해 동기 대비 35.3% 증가했다. 하지만 영업이익에는 4월 철강제품 가격인상분이 포함된 반면 원자재 상승분은 100% 반영되지 않았다. 시장전문가들은 이 점 때문에 3ㆍ4분기 영업이익률이 2ㆍ4분기 보다 악화될 것으로 보고 있다. 김지환 신영증권 리서치센터 연구원은 “3ㆍ4분기부터 인상된 가격의 원재료들이 제품에 투입되면 수익성은 하락할 것으로 보인다”면서도 “인도, 베트남 등 포스코의 생산능력 증가와 원가통제력을 감안하면 매출액과 이익규모는 지속적으로 증가할 전망”이라고 말했다. 이창목 우리투자증권 애널리스트는 “7월초 가격인상 덕분에 3ㆍ4분기에 원자재가격 인상분이 반영되더라도 양호한 실적을 이어갈 것”이라며 “대우조선해양 인수에 따른 불확실성이 있지만 점차 가시화될 것으로 보이는 인도제철소 투자, 하반기 자사주 매입 가능성 등을 감안할 때 주가는 긍정적인 흐름을 나타낼 것”이라고 전망했다. 주의해서 살펴야 할 부분도 있다. 포스코가 추진 중인 베트남의 일관제철소 건설이 베트남의 악화된 경제사정으로 차질을 빚을 가능성이 있기 때문이다. 또한 대우조선해양 인수에 실패할 경우 시장의 실망에 따른 주가하락 가능성도 상존하고 있다. 포스코의 한 관계자는 “하반기에도 국제 철강 가격이 강보합세를 지속할 것으로 보여 매출액 및 영업이익은 지속적으로 늘어날 것으로 보인다”면서도 “하지만 하반기에는 원자재 가격 상승분이 반영되기 때문에 영업이익 상승세는 다소 위축될 가능성이 있다”고 말했다. 애널리스트가 본 이회사

철강가격 강세 유지로 하반기 영업익 19% 예상 포스코는 불안 장세에서 지수 방어주로 돋보이는 종목이다. 과거 포스코 주가는 지난 1992년, IMF 경제위기인 1997~98년, 2002년 불황기에도 안정된 수익성을 바탕으로 지수를 웃도는 수익률을 보였다. 내수 판매가격이 국제가격보다 낮아 불황기에도 국제가격하락에도 불구하고 안정되면서 높은 수익성을 유지했기 때문이다. 포스코는 통상적으로 경기 불황의 진입과 불황, 경기호황으로의 전환 때 가장 높은 주가상승을 보인 반면, 경기 호황 때는 다른 섹터의 주가상승이 돋보이면서 다소 주춤했다. 포스코가 주목 받는 이유는 세계 철강 가격이 일부 가격급락 우려와 달리 여름 비수기 조정을 거쳐 내년초까지 강보합 추세를 유지할 것으로 보이기 때문이다. 미국의 유통재고 증가, 세계 경기둔화 등 불안 요소에도 불구, BRICA 국가 중심의 수요증가, 원료가격 상승으로 아시아지역 중심으로 높은 철강가격은 유지될 전망이다. 다만, 오는 2010년부터 다소 긴 조정국면에 진입할 가능성도 있는데, 이는 세계적으로 철강설비의 가동 증가, 원재료 가격 약세조정과 운임하락 전망 때문이다. 또 포스코는 하반기에도 상반기수준의 영업이익을 보이면서 19%의 안정적인 이익률을 유지할 것으로 보인다. 예상보다 높은 하반기 실적과 함께 자사주 매입, 포스코 건설 상장 등이 하반기 주가를 지지할 것으로 예상된다. 중장기적으로도 인도, 베트남 제철소 투자 가시화, 국내 설비 증설, 연료전지사업 등 에너지 사업으로 확장하며 성장력 확보를 위한 투자와 철광석, 유연탄 등 해외 자원관련 지분 확보, 페로니켈 등 원료 공장 건설 등 수익성 안정 노력으로 우량한 영업구조를 지속해 나갈 것으로 전망한다. 포스코는 안정적인 수익성을 바탕으로 경기 침체기에도 수익률이 좋고, 경기 회복기에는 경기 순환주로서의 높은 주가상승을 누릴 있는 종목이다. 김경중 삼성증권 연구원