|

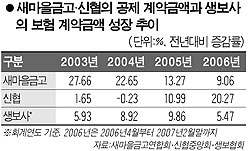

새마을금고·신협 공제 "잘 팔리네" 계약 금액 증가율, 민영 생보사들 크게 앞서적은 사업비·높은 예정이율로 계약자 혜택 커 우승호 기자 derrida@sed.co.kr 새마을금고와 신용협동조합이 판매하는 공제상품에 가입하는 사람들이 최근 들어 급증하고 있다. 이들 공제상품 계약금액 증가율은 민영보험을 크게 앞선 것으로 나타났다. 새마을금고 공제의 보유 계약금액은 55조원을 돌파해 생보업계 6위 규모까지 커졌고 신협 공제 금액도 20조원을 넘어 보험업계 중하위권에 해당할 정도로 성장했다. 이는 공제상품이 적은 사업비와 높은 예정이율로 보험상품보다 적게 내고 많이 받는다는 인식이 확산됐기 때문으로 풀이된다. 새마을금고연합회에 따르면 새마을금고의 생명공제 계약금액은 지난 2002년 28조5,167억원에서 2003년 27.7%, 2004년 22.7%, 2005년 13.3%, 2006년 9.1% 등 가파른 증가세를 이어가면서 지난해 말 55조1,542억원으로 4년 만에 두 배가 늘었다. 업계 6위인 신한생명을 제치고 동양생명과의 격차를 좁혔다. 또 신협중앙회에 따르면 신협 생명공제 계약금액은 2004년 마이너스 성장을 기록했지만 2005년 11.0%, 2006년 20.3%의 높은 증가율을 달성했다. 올들어 2월 말까지도 1조원 넘게 계약금액이 늘어 20조원을 넘어섰다. 신협의 생명공제 계약금액은 보험업계 중하위권인 동부생명과 비슷한 규모다. 이에 반해 생보사들은 완만한 성장세를 보이고 있다. 생보사들은 2002년 11.6%의 높은 계약금액 증가율을 기록한 후 2003년 5.93%로 낮아졌다. 2004년 8.92%, 2005년 9.86%로 10%를 넘지 못했다. 2006년 4월 이후 올해 2월까지의 증감률도 5.47%에 불과했다. 최근 변액보험 상품이 인기를 끌면서 지난 4년 동안 수입보험료가 80배 가까이 급증했다는 점을 감안하면 다른 보험상품의 계약실적이 크게 위축된 셈이다. 공제상품이 보험상품보다 보유계약 증가율에서 앞서는 것은 사업비가 상대적으로 적고 예정이율이 높아 저렴한 보험료로 많은 혜택을 얻을 수 있기 때문이다. 보험사가 보험료에 대해 지불하는 예정이율(금리)은 3.75~4.0%이지만 공제상품은 4.25~4.5%로 0.5%포인트 차이가 난다. 또 새마을금고ㆍ신협은 공제상품 판매를 위한 별도의 사무실이나 판매조직 없이 직접 팔기 때문에 비용도 적게 들어 보험료가 5~30%가량 싸다. 권오엽 새마을금고연합회 공제본부 부장은 “새마을금고는 국민 4명 중 한명 꼴인 1,200만명의 회원을 확보해 공제상품에 대한 홍보를 통해 인지도를 높이면 판매를 더 늘릴 수 있다”며 “보험사들이 변액보험을 공격적으로 팔면서 지난해 공제상품의 성장세가 주춤했지만 올해는 주식시장의 움직임에 따라 공제상품 판매가 다시 늘어날 것”으로 예상했다. 입력시간 : 2007/05/01 17:47