|

대대적인 휴면카드 정리방침에도 불구하고 신용카드 연회비는 오히려 크게 늘어난 것으로 파악됐다. 카드총량이 줄어들면 연회비는 줄어야 하지만 평균 연회비가 인상되고 연회비 면제 서비스 역시 폐지된 탓이다. 카드 부가서비스 감축과 더불어 과도한 소비자혜택 축소라는 지적이 나온다.

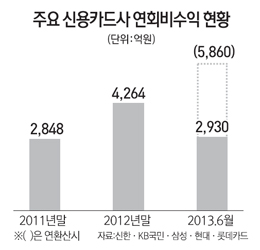

20일 신용카드업계에 따르면 신한ㆍKB국민ㆍ삼성ㆍ현대ㆍ롯데 등 5개 카드사의 지난 6월 말 현재 연회비 수익은 2,930억원으로 집계됐다. 연으로 환산하면 5,860억원으로 이는 지난해(4,264억원)에 비해 37.4% 급증한 수치다.

이러한 결과를 두고 180도 다른 해석이 양립한다. 우선 카드총량이 줄었는데도 연회비가 급증한 것은 수익성 위기에 처한 카드사들이 연회비 인상만으로 수익보전에 전력했다는 비판이 나온다.

금융감독원에 따르면 6월 말 현재 신용카드 발급 수는 총 1억1,534만매로 1년 전(1억1,637만매)에 비해 100만매가량 줄었다. 카드총량이 단기간에 급감한 것은 금융당국의 대대적인 휴면카드 정리방침의 결과다. 휴면카드는 2,357만매로 1년 전(2,419만매)에 비해 62만매가량 줄었다.

카드발급 수가 줄어들면 당연히 연회비 수익도 낮아져야 한다. 이 같은 반대결과가 나온 것은 카드사가 연회비에서 더 많은 이익을 추구했음을 의미한다. 한 예로 우리카드는 카드사 중에서는 처음으로 스테디셀러 상품인 '뉴(New) 우리V카드' 회원들에게 적용했던 연회비 면제 서비스를 내년부터 중단하기로 했다.

그러나 반론도 만만찮다. 올해부터 적용되는 신 가맹점 수수료 체계 자체가 수익자분담 원칙을 채택하고 있는 만큼 수익성을 유지하기 위해서는 연회비를 포함한 여러 부문에서 수익 보전조치가 뒤따를 수밖에 없다는 것이다. 대형카드사의 한 고위관계자는 "카드사 내부적으로 도모할 수 있는 비용절감 방안이 전 부문에 걸쳐 이미 진행되고 있지만 수익성 방어에는 역부족"이라면서 "부가서비스가 줄어든 것을 과도한 혜택축소로 보는 것은 지나치다"고 말했다.

카드사들은 대놓고 말을 못할 뿐 부가서비스 혜택은 앞으로도 더욱 줄어들 수밖에 없을 것으로 보고 있다.

그런 면에서 최근 당국이 추진 중인 부가서비스 의무기간 3년 연장 조치 역시 큰 문제가 되지 않는다는 반응이다. 기간 연장을 수용하되 서비스를 축소해 수익성을 맞추면 되기 때문이다.

또 다른 카드사 관계자는 "당국의 방침 자체가 과당경쟁을 야기하는 비수익성 상품은 만들지 말라는 것이어서 현 기조는 계속될 것"이라고 말했다.