|

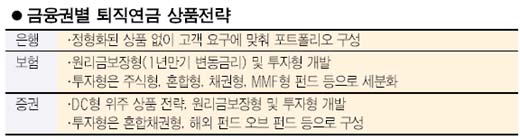

퇴직연금 개시 한달을 앞두고 은행ㆍ보험ㆍ증권사들은 업권별 특성에 맞게 상품을 구성하고 있다. 금융사들은 나름의 강점을 부각시키며 초기 시장선점에 자신감을 보이고 있다. 은행권의 상품전략은 정형화된 상품을 미리 만들어놓지 않고 기업체나 근로자의 요구에 맞춰 그때그때 포트폴리오를 구성한다는 것이다. 은행 신탁의 특성상 고객들의 포트폴리오 운용 요구가 비교적 자유롭기 때문이다. 이수용 하나은행 신탁부 차장은 “은행은 고객의 요구조건에 맞는 ‘테일러메이드’ 형태의 상품으로 고객의 만족도를 높일 수 있다”고 설명했다. 특히 확정급여(DB)형의 경우 수익률 제고에, 확정기여(DC)형은 유동성 확보 또는 공격적인 투자 등으로 운용전략을 세분화한다는 방침이다. 또 운용자산을 여러 금융사에 분산투자해 리스크를 최소화할 계획이다. 조만제 우리은행 신탁사업단 차장은 “이와 함께 안정성과 수익률을 높이기 위해 기존에 운용 중인 펀드에 분납금을 투자, 운용하는 전략을 쓰게 될 것”이라고 전했다. 보험업계는 수년간 변액보험을 운용해온 노하우를 퇴직연금시장에서도 충분히 발휘할 수 있을 것으로 내다보고 있다. 우선 안정적인 자산운용을 원하는 기업체나 근로자들의 관심을 유도하기 위해 원리금보장형 상품을 만들었다. 원리금보장형은 1년 단위의 변동금리가 적용될 전망이다. 투자형 상품으로는 주식형ㆍ혼합형ㆍ채권형ㆍMMF형 펀드 등으로 구성된다. 다만 DC형의 경우 감독규정상 주식형은 판매하지 못하며 각 펀드의 주식투자비율 역시 DB형과 DC형에 맞춰 조정된다. DB형의 주식형 펀드는 또 배당성향형, 블루칩 투자형, 코스피 연동형 등으로 세분화해 안정적으로 기대 수익률을 올릴 수 있도록 한다는 것이 보험업계의 구상이다. 김범용 교보생명 퇴직연금 TF팀장은 “기업과 펀드를 중개하는 은행과 달리 보험사는 판매 및 운용을 동시에 하기 때문에 퇴직연금상품 전략에 차이가 있다”며 “무엇보다 중요한 것은 장기간의 자산운용에서 누가 최고의 수익률을 낼 수 있느냐 하는 것”이라고 강조했다. 증권사들은 DB형보다는 DC형에 맞춰 상품을 만들고 있다. 또 퇴직연금이 장기간 운용된다는 점을 감안, 안정성에 무게를 두고 있다. 증권사별로 세부적인 차이는 있지만 틀은 크게 세 가지로 구성된다. ‘원리금보장형 상품+혼합채권형 상품+해외펀드오브펀드 상품’ 등 세트로 구성된 상품이 기업체 등에 제시될 전망이다. 원리금보장형 상품은 환매조건부채권(RP)이나 주가연계증권(ELS), 예금, 발행어음 등으로 상품이 구성된다. 이외 대부분의 상품은 펀드가 차지한다. 주식형 비중이 40% 미만인 혼합채권형 상품이 중장기 상품으로 선보이고 장기상품으로는 해외채권에 50%까지 투자할 수 있는 펀드오브펀드 상품이 주를 이룰 것으로 보인다. 물론 일부 증권사의 경우 DB형을 대비, 직접투자 상품, 채권, 특정금전신탁 등의 상품도 준비하고 있다. 증권업계의 한 관계자는 “제한조건이 많아 상품구성의 다양성을 추구하기에는 한계가 있다”며 “대부분 증권사들이 세부항목의 조종은 있겠지만 큰 틀은 비슷할 것”이라고 말했다. /특별취재반 오현환 차장(사회부·팀장), 박태준기자(금융부), 김호정기자(사회부), 이철균기자(증권부), 서정명 뉴욕특파원 gadgety@sed.co.kr