|

|

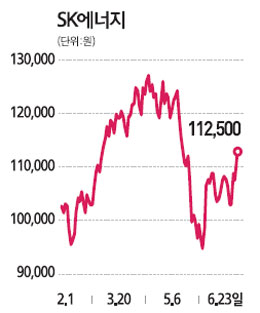

SK에너지의 투자 포인트는 정유시황 호전, 자원개발(E&P) 부문의 가치 부각, 정보기술(IT) 소재 분야의 성장성, 사업구조 다각화 등을 꼽을 수 있다. 우선 SK에너지는 정유시황 호전에 따라 실적개선이 기대된다. SK에너지의 정유 부문은 3분기 연속 적자 행진을 마감하고 올 1ㆍ4분기에 흑자 전환에 성공했다. 정유 부문 실적은 2ㆍ4분기에 조금 위축되겠지만 하반기부터 다시 회복될 것으로 전망된다. 이에 따라 올해 영업이익이 지난해보다 63.3% 증가한 1조4,824억원에 달할 것으로 보인다. E&P 부문의 가치도 부각될 것으로 예상된다. SK에너지의 원유보유량은 수년째 5억2,000만배럴에 머물렀지만 베트남ㆍ브라질에서 원유 탐사에 성공하면서 증가할 것으로 기대된다. 특히 이 회사가 지분을 보유한 브라질 광구 개발에 석유 메이저인 BP가 뛰어 들면서 브라질 광구가 주목 받고 있다. 2차전지 분리막, 전기차용 배터리 등 IT 소재 분야의 성장성도 돋보인다. 분리막의 경우 올해 2개 라인이 신규 가동되고 오는 2012년에 다시 2개 라인이 추가돼 모두 7개로 늘어나게 된다. 이 라인들이 모두 가동되면 매출액은 3,000억원을 넘을 것으로 전망된다. 다각화된 사업 구조도 강점이다. 정유 업황이 부진한 가운데 E&Pㆍ석유화학ㆍ윤활유 등의 사업 부문의 실적 개선이 전반적인의 실적 안정성을 높여줄 것으로 보인다. 이에 따라 SK에너지의 적정 주가를 15만원으로 판단하고 있다.