|

|

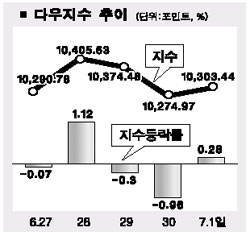

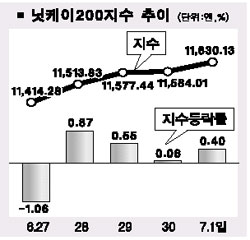

지난 주 세계 주식시장의 관심사는 두 가지였다. 유가와 미국의 금리 인상. 주가도 이에 맞춰 주 초반 하락한 후 회복하면서 마감했다. 특이한 점은 공통적인 요인 외에 국가별로 고유한 재료가 다른 어느 때보다 시장을 강하게 지배했다는 점이었다. 한 주간 등락이 가장 컸던 나라는 미국이다. 주 초반 유가가 배럴당 60달러를 상향 돌파하고 기업 실적 경고가 이어지면서 하락했으나, FRB가 금리인상을 중단하리라는 기대감으로 다시 상승했다. 그러나 주말에 0.25%의 금리인상이 단행되고, FRB가 금리 인상을 지속할 것임을 밝히자 주식시장은 힘을 잃었다. 종목별로는 뱅크오브아메리카가 신용카드 회사인 MBNA를 인수하기로 해 MBNA 주가가 20%가 넘는 급등을 보였다. 유럽은 경기 둔화에 대한 우려와 미국의 금리인상으로 전체적인 분위기가 좋지 않았지만 주가가 크게 충격을 받지는 않았다. 영국은 1ㆍ4분기 GDP 성장률이 0.4%로 떨어지자, 영란은행이 경기 부양을 위해 금리를 인하하리라는 전망이 대두되면서 주중 상승 흐름을 이어갔다. 독일은 기업신뢰지수가 5개월만에 상승하는 호재가 유가 충격에 묻혀버렸다. 유가 등락은 종목별 주가에도 영향을 미쳤는데 유가 상승 시기에는 원유관련주인 로얄더치페트롤륨과 셸 그룹이, 유가 하락 시기에는 BMW, 다임러크라이슬러 등 자동차 관련주가 오르는 시소게임이 펼쳐졌다. 프랑스에서는 항공주와 고배당 매력이 부각된 프랑스 텔레콤이 시장을 주도했다. 프랑스텔레콤은 올해 배당금을 지난해의 2배 수준으로 지급하겠다는 계획을 발표했다. 아시아 주식시장은 혼조세 였다. 일본 주식시장은 기업의 단기 경제 전망과 관련한 단칸지수가 3분기 만에 처음으로 상승해 내수주에 불을 당겼다. 특징적인 종목은 1분기 순이익이 42% 늘어난 백화점 운영업체 타카시마야 였는데, 주중 주가 급등세가 이어졌다. 대만은 중앙은행의 금리 인상으로 주가가 힘을 얻지 못했다. 콤팔전자 등 수출주의 약세가 두드러졌는데 대만이 한 주간 아시아시장에서 가장 부진한 축에 속했다. 홍콩 주식시장은 FOMC 회의와 금요일의 ‘홍콩반환 기념일’ 등 휴일을 앞두고 투자자들이 관망세를 유지했다. 이번 주 세계 주식시장은 전주의 강세 흐름을 이어갈 것으로 전망된다. 문제는 기업 실적인데 미국 기업들이 2ㆍ4분기 기업 실적을 발표하는 것을 계기로 세계 유수 기업들이 한 분기동안의 성적표를 내놓기 때문이다. 현재까지 전망은 밝지 않다. 미국 기업의 이익증가율이 한자리수로 낮아질 가능성이 높은데, 중요한 것은 실적에 대한 평가이다. 비록 이익이 한 자리수에 머문다 해도, 이 부분이 주가에 반영되었다고 평가할 경우 주가는 힘을 얻을 것이다. 유가는 여전히 시장을 좌지우지하는 요소다. 지난 주에 간신히 60달러 밑으로 유가를 떨어뜨리는데 성공했지만 불안이 사라지지 않고 있다. 7월은 ‘섬머 랠리’의 가능성을 가늠해 볼 수 있는 시발 점이다. 단기적인 변수는 좋지 않지만 시장이 보다 넓은 시각에서 상황을 판단한다면 긍정적인 움직임이 나타날 것이다.