|

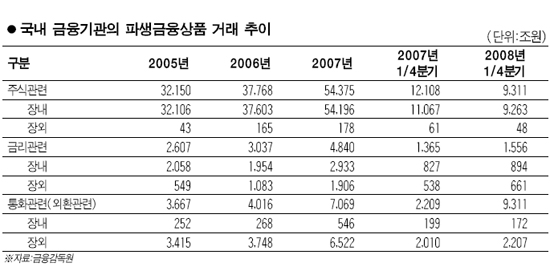

미국 서브프라임 모기지 부실이 모기지 자산에 기초한 파생금융상품 부실로 전이ㆍ확대되면서 전세계 금융시장을 공황상태로 몰아넣었다. 국제통화기금(IMF)은 지난 9월 말 현재 금융기관의 부실 규모를 1조4,000억달러로 추산했다. 이중 모기지 부실은 4,000억달러에 불과하고 1조달러가 모기지 자산에 기초한 파생금융상품의 부실과 관련돼 있다. 이렇게 서브프라임 모기지 부실이 금융위기로 확대된 것은 매우 복잡하고 다양한 파생금융상품의 급성장과 밀접한 관련이 있다. 파생금융상품은 기초 자산의 가치변동에 따른 위험을 회피하기 위해 만들어진 금융상품이다. 먼저 파생금융상품을 거래기법으로 구분하면 크게 선도(forwards), 선물(futures), 옵션(options), 스와프(swaps) 등 네가지 유형으로 분류된다. 한편 기초자산이 무엇이냐에 따라 통화ㆍ금리ㆍ주식ㆍ신용 파생금융상품 등으로 나눌 수 있다. 또한 거래장소에 따라 정형화된 거래소에서 이뤄지는 장내거래와 정형화된 거래소 없이 브로커를 통해 거래되는 장외거래로 구분된다. 따라서 기초자산과 거래기법을 조합해 통화선물(currency futures), 선도금리계약(forward rate agreements), 주식옵션(equity options), 신용파산스와프(credit default swaps) 등 다양한 종류의 파생금융상품이 만들어지고 있다. 그런데 신용파생상품의 하나인 신용파산스와프(CDS)가 이번 미국의 금융위기를 심화시키는 데 결정적 역할을 하고 있어 CDS에 대해 좀더 알아보도록 하겠다. 먼저 신용파생상품이란 대출금ㆍ채권 등과 같이 차입자 또는 발행자의 신용에 따라 가치가 변동하는 기초자산의 이전 없이 신용위험만을 분리해 이를 다른 거래 상대방에게 이전하고 그 대가로 수수료를 지급하는 금융상품을 말한다. 신용파생금융상품에는 신용파산스와프, 신용연계채권(Creidt Linked Notes), 총수익스와프(Total Return Swaps), 합성담보부증권(Synthetic Collateralized Debt Obligation) 등이 있다. 이 가운데 CDS는 모든 신용파생상품의 기본이 되는 상품으로 일종의 원금 지급 보증과 유사한 성격을 가지고 있다. 구체적으로 설명하면 보장매입자는 자사가 보유한 기업이나 정부기관 채권의 지급능력이 의문시되는 경우 원금보전 보험계약을 구입해 신용위험을 은행이나 보험사 등에 전가한다. 반대로 보장매도자는 신용사건(부도, 신용등급 하락 등)이 발생할 경우 손실액 또는 사전에 합의한 일정금액을 보장매입자에게 지불하기로 하고 보장매입자로부터 수수료를 받는다. CDS는 투자위험을 분산해 금융시장의 안정성을 증진할 수 있는 반면 보험계약 판매자가 지급불능 위험에 빠질 경우 연쇄적으로 신용디폴트 참가자 전체가 손실을 볼 수 있다는 점에서 위험이 도사리고 있다. 모기지 관련 부실채권이 급증해 이에 대해 대규모 지불보증을 했던 AIG와 같은 CDS 보험계약 판매자가 지급불능 위험에 빠지면서 CDS는 투자위험을 분산하기보다는 연쇄적 지급불능 사태를 발생시켜 미국의 금융위기를 더욱 심화시켰다. 전세계 CDS시장 규모는 2007년까지 꾸준히 증가한 후 모기지 관련 부실채권 급증으로 8조달러 줄었지만 2008년 6월 말 54조달러에 달해 채권이나 대출금의 추가적인 부실에 따른 위험성을 내포하고 있다. 우리나라 파생금융상품시장은 2000년 중반부터 주식 선물 및 옵션시장, 금리 선물 및 스와프시장, 통화 파생상품시장이 급성장했다. 이 가운데 가장 큰 비중을 차지하고 있는 주식 관련 시장 거래량은 2005년 3경2,150조원에서 2007년 5경4,375조원까지 급증했다. 금리 관련 시장의 경우 2005년 2,607조원에서 2007년 4,840조원으로 늘었으며 통화 관련 시장 또한 2001년 3,667조원에서 2007년 상반기 7,069조원으로 증가했다. 통화 관련 시장은 주식ㆍ금리시장과는 달리 장내시장보다 장외시장에서 거래가 활발히 이뤄지는 특징을 보이고 있다. 특히 최근 통화 관련 시장 거래가 활성화돼 올 1ㆍ4분기 통화 관련 시장은 9,311조원으로 전년동기 대비 네배 이상이나 증가했다. 한편 미국 금융위기를 가속화시킨 신용파생상품은 2007년 2조9,000억원에 그쳤다. 국내에서는 오는 2009년 2월 자본시장통합법의 실시로 다양한 형태의 새로운 파생상품이 도입될 것으로 예상된다. 이에 따라 날씨 관련 상품과 같은 창의적인 파생금융상품이 다양하게 개발되고 신용파생상품 거래도 활성화될 것으로 전망된다. 그러나 미국 금융위기 사태를 거울삼아 투명하고 엄격한 규율체계를 구축해야 함과 동시에 리스크 관리 능력 증대에 더욱 주의를 기울여야 한다.