|

동양 사태로 신용등급 BBB 이하의 회사채 시장이 급격히 위축되고 있다. 이들 기업의 경우 은행을 통한 대출이나 유상증자 등 회사채 발행 이외의 자금조달 여력에도 한계가 있어 동양그룹에 이어 또다시 유동성 위기를 맞는 기업이 나올 수 있다는 우려가 제기된다.

6일 금융투자 업계에 따르면 지난 9월 국내 회사채 시장의 미매각률은 37.4%로 집계됐다. 전체 수요예측 금액 4조4,700억원 중 1조6,740억원이 기관투자가들로부터 외면을 당했다. 지난 7월과 8월 금리 변동성이 작아지면서 20% 안팎에서 비교적 안정적인 흐름을 보여왔던 회사채 미매각률이 재차 급등한 것이다.

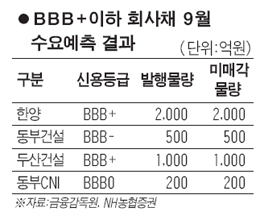

회사채 시장에 대한 기관투자가들의 전반적인 투자 심리가 위축되는 가운데 신용등급별 양극화 현상이 이어지고 있다. 신용등급 AA+인 삼천리와 AA-인 CJ대한통운, AA등급의 KCC, AAA등급인 KT 등 우량기업들이 내놓은 회사채 수요예측은 최근 성공적으로 마무리됐다. 반면 A+등급인 롯데건설은 수요예측 결과 2,900억원의 미매각 물량이 발생했고 BBB+인 두산건설과 A+등급 대우건설도 각각 1,000억원, 1,480억원 규모의 회사채가 기관투자가를 찾지 못했다. 최근 신용등급 BBB+인 한양과 BBB-의 동부건설의 수요예측에서는 각각 2,000억원, 500억원의 발행물량 전부가 미매각됐다. 김기명 한국투자증권 연구원은 "지난달 회사채 수요예측 결과를 보면 취약업종과 재무구조가 좋지 않은 기업의 시장 수요가 부진한 것으로 나타났다"며 "동양그룹이 일부 계열사에 대한 법정관리를 신청하면서 앞으로 비우량 회사채 시장수요의 위축 국면이 심화될 수 있다"고 전했다.

문제는 동양그룹 사태로 그동안 비우량 회사채를 주로 사들였던 개인투자자들의 투자심리마저 급속히 위축되고 있다는 점이다. 신용등급 BBB 이하의 기업 회사채의 경우 기관투자가들로부터 외면 받더라도 발행에 참여한 증권사가 떠안아 8% 내외의 고금리를 내세워 개인투자자들에게 판매해왔다. 하지만 동양그룹 사태로 소매 채권에 대한 불신이 커지면서 BBB급 회사채에 대한 개인들의 투자심리는 꽁꽁 얼어붙은 상황이다.

김상만 하나대투증권 연구원은 "동양그룹의 채권을 사들인 투자자들이 다른 소매 채권에도 투자했을 가능성이 크다"며 "웅진과 STX에 이어 동양그룹 사태마저 터지면서 소매 채권시장이 당분간 활로를 찾기는 어려워 보인다"고 내다봤다.

신용등급이 낮은 기업들을 중심으로 회사채 시장이 경색되면서 동양그룹에 이어 유동성 위기에 처할 기업들이 등장할 것이라는 우려도 나온다. 신용등급이 낮은 회사채에 대한 불신이 커진 탓에 이들 기업의 경우 유상증자를 통한 자금조달이 어려울 것으로 전망되기 때문이다.

대내외 경제여건의 불확실성이 이어지는 가운데 STX그룹에 이어 동양그룹의 유동성 위기마저 불거지면서 은행들도 쉽게 돈줄을 풀기 힘들다. 실제로 한국은행이 최근 발표한 '금융기관 대출행태 서베이 결과'에 따르면 4ㆍ4분기 국내 은행의 대기업에 대한 대출태도지수는 -3으로 2분기 연속 부정적인 전망이 이어지고 있다.

김익상 하이투자증권 연구원은 "동양 사태로 금융시장에서 자금을 조달하는 방법이 크게 줄어들어 건설과 조선ㆍ해운ㆍ항공운수 등 경기민감업종과 재무구조개선 대상 그룹의 유동성 위기가 촉발될 위험이 커졌다"고 진단했다.