|

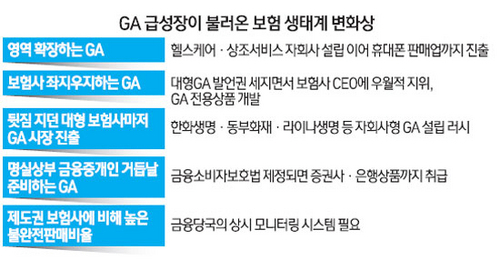

현재 국내 보험산업을 읽는 핵심 키워드는 단연 '보험대리점(GA)'이다. GA의 놀라운 성장세는 보험상품 유통의 근간인 설계사 시장에 균열을 일으켰다. 본업인 보험판매 부문에서는 보험사를 좌지우지하고 있고 급기야 보험과 아무런 연관도 없는 휴대폰 판매업에까지 손을 뻗치기 시작했다. GA를 비제도권으로만 치부하던 대형보험사들은 놀란 가슴에 시장동참을 선언했다.

현재 국회에서 계류 중인 금융소비자보호법이 제정되면 GA는 앞으로 은행·증권사 상품까지 취급하게 된다. 명실상부한 금융중개인으로 거듭나는 것이다.

그러나 관리·감독은 아직 성장 속도를 따라 붙지 못하고 있다. 과열성장과 이에 따른 시장혼란을 예방하기 위한 금융당국의 철저한 모니터링이 필요하다는 지적이 나온다.

18일 보험업계에 따르면 보험대리점 업계 5위권사인 프라임에셋은 오는 12월부터 휴대폰 판매업을 시작한다. 프라임에셋은 이를 위해 별도법인을 만들고 이동통신사와 판매계약을 맺었다.

보험상품 판매를 목적으로 하는 GA가 부대사업을 영위하는 것이 처음은 아니다. 업계 1위 에이플러스에셋은 헬스케어 서비스를 전담하는 자회사를 운영하고 있으며 상조서비스업을 병행하는 GA도 있다. 그러나 부대사업은 어디까지나 보험판매와 관련 있는 일들에 국한됐다. GA가 보험과 무관한 공산품 유통업에 나서기는 이번이 최초다.

대형생보사 관계자는 "GA 소속 설계사 중에는 투잡(two job)을 현재 하고 있거나 잠재수요를 갖고 있는 분들이 많은데 최근 단말기유통구조개선법 시행에 발맞춰 틈새시장을 잘 공략한 것 같다"며 "설계사들의 호응이 클 것으로 예상된다"고 말했다.

이 같은 추세는 쌍방향적이란 특징을 보인다. 빠르면 내년부터 단종보험대리점이 도입돼 제품이나 서비스 판매업자들도 보험상품을 취급할 수 있게 된다. 예를 들어 태블릿PC나 카메라 등의 수리를 보장하는 A/S보험을 판매할 수 있다. 휴대폰을 파는 보험설계사와 보험 파는 유통업자가 탄생한다는 얘기다.

GA가 보험산업 생태계 변화의 기폭제가 되고 있다는 증거는 다른 곳에서도 찾을 수 있다.

제도권 보험사 최고경영자(CEO)가 대형 GA를 찾아 자사상품을 취급해줄 것을 읍소하고 해당 GA의 요청을 받아 전용상품을 만들어주는 일들은 더 이상 뉴스가 아니다. 오히려 GA에 자사 설계사를 빼앗기지 않기 위한 보험사들의 몸부림만 강해졌다. 갑을 관계는 완전 역전됐다.

한화생명·동부화재 등 상위권사들이 자회사형 GA를 설립하기로 한 것도 같은 맥락이다. GA가 항아리형 조직구조를 개편하기 위한 수단이라는 시각도 있지만 그보다는 대형 GA들의 입김에 놀아나지 않겠다는 대형사들의 강력한 의지로 이해하는 게 옳다.

더욱이 현재 국회에서 계류 중인 금융소비자보호법이 통과되면 보험산업은 또 다른 전기를 맞이할 것으로 예상된다. 이 법은 금융상품 자문업을 가능하게 해 현재 보험상품 중심의 GA가 증권과 은행의 금융상품도 취급할 수 있는 기회를 제공한다. 미국·영국 등 GA가 일반화된 국가의 경우 GA를 통한 펀드판매 비중이 각각 20%·60%에 달한다.

문제는 GA의 폭발적 성장이 불완전판매 같은 그늘을 남기고 있다는 점이다. 2012회계연도 기준 GA의 불완전 판매율은 9.1%로 생보사(3.8%)·손보사(2.1%)보다 3~4배가량 높고 방카슈랑스·홈쇼핑 등 다른 채널과 비교해도 불완전 판매율이 높은 편이다.

금융당국이 잇따라 GA 영업실태 점검에 나서는 것도 단기성장 후유증을 우려하기 때문이다. 금융당국은 최근 소형 GA의 불건전영업에 대한 모니터링을 강화하기 시작했다. 무자격자가 보험모집을 하거나 특별이익 제공 같은 불법영업에 나서는 사례가 적발된 탓이다.

보험업계 관계자는 "검사인력의 한계가 있어 소형GA는 감시 사각지대에 머물고 있다"고 전했다.