|

|

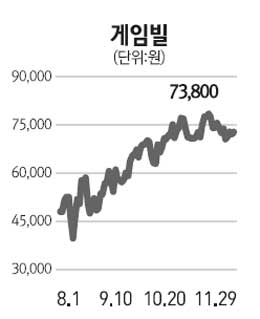

게임빌은 스마트폰 게임시장 개화의 수혜주로 꼽힌다. 국내 오픈마켓 게임 카테고리 개화로 연간 90억~100억원의 매출증가 효과가 기대된다. 자체개발 게임의 강세와 퍼블리싱 사업 확대로 오는 2013년까지 연평균 38.7%의 매출성장이 지속될 것으로 추정된다. 2013년까지 연평균 28.7%의 가파른 주당순이익(EPS) 개선세가 예상되며 내년에도 자기자본이익률(ROE 29%)과 영업마진 45%의 업계 최고 수준의 수익성 시현이 기대돼 시장 대비 밸류에이션 할증은 타당하다고 판단된다. 4∙4분기에도 실적개선 모멘텀은 지속될 것으로 전망된다. 매출액과 영업이익은 전년 동기 대비 각각 45%, 28% 개선된 137억원, 65억원으로 추정된다. 간판 타이틀인 '프로야구 2012' 등 국내 9개와 해외 7개 게임이 출시될 예정이다. 자체개발 게임의 흥행과 부분 유료화 매출 확대가 실적개선에 관건으로 작용할 것으로 전망된다. 내년에도 신작 출시와 인건비 부담 경감에 따른 영업 레버리지 효과가 기대돼 업계 최고 수준의 수익성 기조는 지속 가능할 것으로 판단된다. 매출과 영업이익은 전년 대비 각각 54%, 55% 성장한 613억원과 275억원을 달성할 것으로 추정된다. 내년에는 전년 대비 7개 증가한 30개의 신규 타이틀이 출시될 예정이다. 일본과 중국을 포함한 해외 시장 공략 확대에 힘입어 해외 비중은 전체 매출의 30% 수준을 상회할 것으로 기대된다. 또 무료게임 고객의 유료 결제 및 인게임(in-game) 광고 매출증가로 모바일 게임주의 투자 매력도는 한층 부각될 것으로 보인다.