|

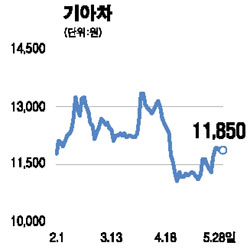

기아자동차가 최근 중국시장에서 단행한 가격인하 정책이 주가에는 별다른 악영향을 미치지 않을 것으로 전망됐다. 메리츠증권은 28일 기업분석 보고서에서 기아차의 경우 중국모델의 가격인하에도 불구하고 6개월 목표주가를 1만5,000원으로 제시하고 ‘매수’ 의견을 유지했다. 보고서에서는 기아차가 중국에서 판매하고 있는 차량의 판매단가 인하로 인해 이익 감소가 불가피한 측면이 있지만 이에 따른 주당순이익(EPS) 감소는 제한적일 것으로 분석했다. 기아차는 지난 23일 중국에서 판매하는 리오ㆍ옵티마ㆍ카니발 모델의 가격을 각각 4.1%, 13.4%, 6.5%가량 내린다고 발표했다. 메리츠증권은 기아차가 올해 현지 완성차 업체나 현대자동차와 달리 중국에서 가격인하를 하지 않아 판매량이 감소됐다고 지적, 앞으로 기아차의 판매증가를 예상했다. 또 기아차의 중국공장 순이익률은 지난해 0.4%(45억원)에 불과하고 올해 지분법 손실액이 50억원으로 다소 확대되지만 이는 기아차 본사 매출액(18조원)의 0.03%를 감소시키는 것에 불과해 주가에 미치는 영향은 미미할 것으로 분석됐다. 남경문 메리츠증권 애널리스트는 “기아차의 가치를 결정하는 부분은 현금을 창출할 수 있는 본사와 슬로바키아 공장의 실적”이라며 “본사의 생산비용 통제와 슬로바키아 공장의 ‘씨드(Ceed)’ 판매가 성공적이어서 조기 이익실현이 가능할 것”으로 전망했다.