|

정부가 추진 중인 하우스푸어(내집 빈곤층) 대책은 곧 출범할 국민행복기금과 더불어 박근혜 정부가 금융취약 계층을 지원하기 위해 대선 당시 내놓은 서민지원 핵심 공약 중 하나다. 국민행복기금이 저신용 고리 소액신용 대출자의 금융비용 부담 경감을 위한 것이라면 하우스푸어용 바꿔드림론은 고리 주택담보대출로 신음하는 저신용 취약계층을 저금리 상품으로 갈아탈 수 있게 해 정상적인 경제활동이 가능하도록 하기 위한 것이다.

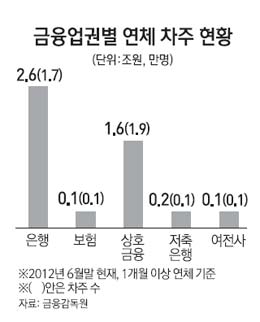

금융당국은 지난해부터 서민 살림살이를 짓누르고 있는 1,000조원의 가계부채 문제를 완화하기 위해 은행권 주택담보대출 차주를 상대로 원리금 상환 시기 연기, 장기 분할 상환 유도 등 프리워크아웃(사전채무조정) 등을 실시해왔지만 고금리의 2금융권 주택담보대출이나 후순위대출을 갖고 있는 대다수 저신용자들은 금융지원의 사각지대에 놓여 있었다.

이들은 상당수가 은행권 대출과 함께 10% 안팎의 2금융권 대출을 동시에 끼고 있는 등 권리관계가 복잡해 금융당국 지원의 혜택을 받지 못했는데 이번에 정부가 나서서 이들 취약계층의 채무구조조정에 나서겠다는 것이다.

◇바꿔드림론ㆍ지분매각제 투 트랙으로 진행= 정부는 대선 당시 박근혜 정부의 하우스푸어 공약대로 주택지분매각제만을 시행할 경우 정책 실효성이 떨어질 것이라는 판단 아래 고금리 담보대출자의 채무를 저리 대출 상품으로 전환해주는 바꿔드림론을 동시에 실시함으로써 저신용층에 실질적인 혜택이 돌아갈 수 있게 한다는 복안이다.

주택지분매각제는 일부 지분이지만 하나뿐인 자신 주택의 소유권을 매각하는 것에 대한 정서적 반감에다 정부 입장에서도 일부 지분 소유에 따른 기존 압류 금융회사와의 복잡한 권리관계 등으로 차후 처분이 어렵다는 점 때문에 실제 정책 실행 및 정책 호응도가 떨어질 것이라는 우려가 있는 게 사실이다. 우리은행은 주택담보대출 연체자를 상대로 지난해부터 '트러스트&리스' 상품을 내놓았지만 현재까지 단 4명만이 신청했을 뿐이다. 소유권을 은행에 넘기는 대신 기존 차주는 값싼 월세만 내도록 하는 구조이지만 소유권 이전에 대한 거부감 등으로 유명무실한 상품이 돼버렸다.

이에 따라 공약 사항인 만큼 지분매각제를 시행하되 실질적인 보완책으로 채무구조조정 프로그램인 하우스프어용 바꿔드림론도 동시에 추진하는 방안이 추진되고 있다.

◇저신용 다중 채무자가 주 타깃=7등급 이하의 저신용층은 대부분 주택을 구입하면서 저금리의 은행대출과 함께 10% 안팎의 상호금융ㆍ저축은행 등 2금융권의 고금리 빚도 동시에 졌다. 현재 주택을 구입하면서 3개 금융회사 이상에 동시에 빚을 지고 있는 7등급 이하 저신용층은 23만명으로 전체 금액은 25조6,000억원에 이르고 있다. 이 가운데 은행 문턱이 높아 2금융권 빚만 지고 있는 다중채무자도 7만명, 금액으로는 7조원에 달한다.

캠코 등 공공기관을 통해 이들 다중 채무자의 고금리를 4%대 안팎의 저금리 상품으로 전환하면 금융비용 부담이 상당 부분 경감돼 정상적인 경제활동이 가능할 수 있을 것으로 기대되고 있다. 하우스푸어 대책 주무 부처인 국토해양부의 고위관계자는 "주택지분매각제를 포함해 저신용층을 상대로 한 채무 구조조정 등 다양한 대책을 갖고 금융위 등 유관 부처와 긴밀히 협의 중"이라며 "하우스푸어 대책이 3월 말 발표 예정인 부동산 종합대책에 포함될 것"이라고 말했다.

정부는 또한 금융지원에 따른 도덕적 해이를 방지하기 위해 소득 및 재산을 정밀 검증하고 일정 소득이 있어 이자상환 능력이 있는 저신용자를 선별하는 등 엄격한 구제 기준을 마련할 계획이다.