|

|

올해 들어 회사채 발행 금리가 큰 폭으로 떨어졌음에도 발행액이 마이너스로 돌아선 것은 기업의 투자심리가 얼마나 얼어붙은지를 극명하게 반영하고 있다. 이자를 부담하고서 회사채를 발행해봐야 마땅한 투자처가 없다는 방증이다. 나라 안팎의 경제상황이 워낙 녹록하지 않아 굳이 리스크를 부담하기보다는 다음 기회를 엿보는 게 차라리 낫다는 판단이다. 한마디로 기업이 가장 싫어하는 불확실성이 가득 차 기업 경영환경은 그야말로 시계제로다. 이미 곳간에 돈을 쌓아둔 일부 대기업들은 회사채 만기 도래분을 차환 발행으로 대처하지 않고 상환에 나서는 실정이다.

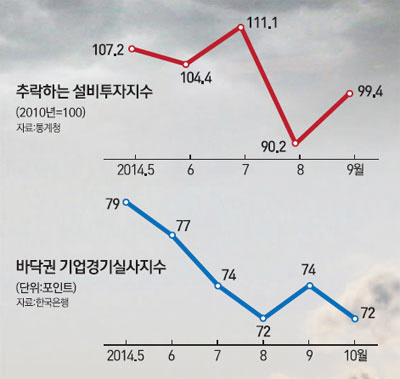

◇대내외 경영환경 시계제로=한국은행에 따르면 10월 제조업의 업황 기업경기실사지수(BSI)는 72로 전월 대비 2포인트 하락했다. BSI는 기업활동의 실적과 계획, 경기동향 등에 대한 기업가의 전망을 표현한 수치로 100 이하면 향후 업황을 부정적으로 본 기업이 더 많다는 뜻이다. 업황 BSI는 지난 4월 82를 기록한 후 줄곧 감소세다. 한은 조사에 따르면 제조업계는 내수부진 심화와 대외변수에 따른 경제 전망이 불확실한 점을 경영상의 최대 애로사항으로 꼽았다.

해외 쪽도 불안하기 마찬가지다. 중국의 올 성장률이 7% 중반 이하로 떨어진 가운데 부동산 가격 하락, 그림자 금융 등으로 거품이 붕괴할 수 있다는 경고가 끊이지 않고 있다. 유럽은 일본과 같은 디플레이션 리스크가 점점 현실화하는 분위기다. 게다가 일본의 추가 양적완화에 따른 엔저로 수출마저 비상등이 켜졌다.

사정이 이러다 보니 차환 발행보다는 보유하고 있는 현금으로 회사채를 상환하는 기업들이 늘어나고 있다. GS칼텍스가 지난 8월 3,000억원의 회사채를 보유 현금으로 갚았다. 삼성디스플레이는 17일 만기가 도래하는 5,000억원 규모 회사채의 현금 상환에 나서고 한화건설도 오는 29일이 만기인 1,000억원을 현금으로 갚을 계획이다.

야당은 물론 여당 일각에서 법인세율을 인상하자는 움직임도 기업환경을 악화시키는 요인이다. 기업소득환류세제도 투자 활성화로 이어지기는 어렵다는 분석이다. 이한득 LG경제연구원 연구위원은 "기업 입장에서는 세금 감면을 위해 임금이나 배당을 늘릴 요인은 분명히 늘었다"면서도 "그러나 투자의 경우 세제 측면보다는 향후 업황이나 성장성 등이 자금집행 여부에 더 큰 영향을 미치므로 현재와 같은 상황에서는 기업투자가 늘어나기 어렵다"고 말했다.

◇물량 줄자 유통시장은 과열=유통시장에서는 회사채의 랠리가 이어지고 있다. 저금리 기조에 보험사를 비롯한 기관투자가들의 회사채 수요는 늘어나고 있지만 물량이 받쳐주지 못하고 있기 때문이다. 지난달 회사채 발행 물량은 3조2,300억원을 기록했다. 수요예측에 나선 기관 자금은 10조5,630억원에 달해 수요예측 참여율이 327%를 기록했다. 올 들어 가장 높은 경쟁률이다.

지난 14일 기준으로 신용등급 AA-의 무보증 회사채 3년물 평균 수익률은 2.521%. 국채 3년물 수익률(2.2%)과 불과 0.321%포인트밖에 차이가 나지 않는다. 지난해 말 0.43%포인트를 기록했던 회사채와 국채 간 금리 차는 1년 새 25%가량 급감했다.

김기명 한국투자증권 연구원은 "최근 회사채 강세 속도가 지나치게 가파름에도 불구하고 조정세가 나타나지 않고 있다"면서 "이는 회사채의 주요 투자자인 연기금이나 보험사의 경우 국채에 비해 금리가 높은 회사채에 대한 관심이 높은 반면 구조적으로 기업들이 회사채 발행을 늘리기 힘든 상황인데다 저금리 기조에 따른 회사채의 가격상승 압력도 맞물리고 있기 때문"이라고 설명했다.