|

|

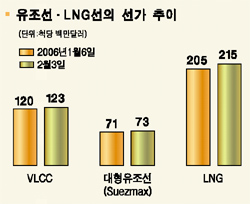

조선주, 순항 예고 "지금 사라" 船價상승·수주 증가세로 수익개선 기대"주가 충분한 조정… 저가매수 노려볼만" 신경립 기자 klsin@sed.co.kr 큰 폭의 조정을 거친 조선주가 저가 매수 기회를 맞이했다는 분석이 제기됐다. 올들어 선박가격이 지속적으로 상승하고 있는데다 신규 선박 수주량도 꾸준히 늘어날 전망이어서 장기적인 모멘텀을 형성하고 있기 때문이다. 신영증권은 6일 "올들어 주요 탱커와 LNG선 등 선박가격이 연속 상승하고 있으며 과거의 저가수주 일감이 대부분 해소됨에 따라 올해부터 3년 동안 조선업체의 수익개선이 예상된다"고 밝혔다. 조용준 신영증권 애널리스트는 "지금까지 충분한 주가조정이 있었던 만큼 장기적인 실적개선이 예상되는 현 시점을 저점 매수의 기회로 삼아야 한다"며 "건조일감은 중형사인 현대미포조선과 한진중공업이 상대적으로 좋으며 대형사인 현대중공업도 빠른 실적개선이 예상된다"고 말했다. 올들어 지속적인 상승세를 보이는 선종은 초대형 유조선인 VLCC와 중소형 탱커선인 Aframax, LNG선 등. VLCC는 올들어 두 차례의 상승을 통해 한 척당 1억2,300만달러까지 올랐으며 LNG선은 신고가인 2억1,500만달러까지 오른 상태다. 중소형 탱커선인 Aframax는 연초 5,850만달러에서 6,150만달러로 올들어 벌써 세 차례나 가격이 올랐다. 굿모닝신한증권도 "환율하락 부담에 따른 심리적 요인으로 주가 조정폭이 컸지만 앞으로 수주와 선가 모멘텀이 주가에 강하게 반영될 것"이라고 밝혔다. 장근호 굿모닝신한 애널리스트는 "2월에 국내 업체들의 대규모 LNG선 계약이 이뤄질 것으로 예상되는 등 거침없는 수주활동이 이어질 것"이라고 설명했다. 투자자들이 가장 크게 우려하는 환율 문제 역시 수익성에 큰 영향을 주지는 않을 것으로 분석되고 있다. 박상규 현대증권 애널리스트는 "대부분 업체들이 1,000원 이상으로 환율헤지를 한 상태"라며 "조정장이 빌미가 돼서 선가상승과 실적개선 모멘텀이 힘을 발휘하지 못하고 있지만 환율이 안정되면 큰 폭의 주가반등이 예상된다"고 강조했다. 박 애널리스트는 "LNG 선가가 연내 2억2,500만달러까지 오를 것으로 전망되는데다 현재 저조한 컨테이너선 수주도 올 연말에 쏟아져나올 것으로 보인다"며 "단기적 추가 조정이 있을 수는 있지만 이익 모멘텀이 올해부터 오는 2009년까지 갈 것으로 보인다"고 덧붙였다. 입력시간 : 2006/02/06 16:18