|

저금리가 심화되면서 변액연금의 판매가 늘어날 것이라는 전망이 많지만 현실은 이런 진단과는 거리가 있는 것으로 나타났다.

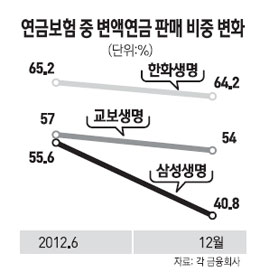

20일 대형 생보사의 지난해 6월 이후 연금보험 판매 실적을 분석한 결과 변액연금의 판매실적이 기대에 못 미쳤다. 삼성생명의 변액연금 판매 비중은 지난해 6월 55.6%에서 12월에는 40.8%로 무려 15%포인트 감소했다. 한화생명의 변액연금 판매 비중은 같은 기간 65.2%에서 64.2%, 교보생명은 57%에서 54%로 공히 소폭 줄었다. 이는 저금리로 변액 보험 위주의 상품 세일즈를 강화하고 있는 영업 흐름과는 배치되는 것이다.

변액연금은 주로 주식 등에 투자해 수익률에 따라 연금 지급액이 결정된다. 다만 장기상품이라는 점을 감안해 보증수수료를 떼고 원금은 보장해준다.

반면 공시이율형 연금은 국공채 등 채권 투자 중심이며 매월 시장금리에 맞춰 공시이율을 조정하고 최저보증이율을 내걸고 있는 게 특징이다. 보험사들은 금리 부담이 큰 공시이율형 연금보다 변액 연금 판매를 더 선호하는 경향이 있다.

업계에서는 지난해 4월 불거진 변액연금 수익률 쇼크의 여진이 일부 남아 있고 공시이율형 연금도 4% 중반의 공시이율로 경쟁력을 갖추면서 변액연금의 판매가 기대치를 밑돈 것으로 보고 있다. 특히 삼성생명의 감소폭이 큰 것도 눈에 띈다.

삼성생명 관계자는 "다른 회사에 비해 공시이율이 높지 않기 때문에 특별히 공시이율형 연금이 더 팔릴 유인은 없다"며 "12월 변액연금 판매가 6월과 비교하면 많이 줄었지만 7~11월보다는 더 많이 팔리는 등 회복 추세"라고 말했다. 그는 "공시이율형 연금의 경우 고액 자산가의 가입이 많은데 아무래도 이들의 투자 성향은 좀더 보수적"이라고 설명했다. 한화생명 관계자도 "올해부터는 저금리 영향으로 판매에 탄력이 붙을 것으로 본다"고 말했다.