|

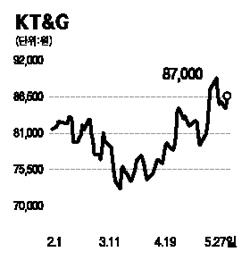

KT&G는 담배 내수시장에서의 독점적 지위뿐만 아니라 담배 수출 부문 및 인삼공사의 성장성이 확인됨에 따라 불확실성이 확대되는 시장 리스크로부터 한 걸음 벗어나 있다. 지난 1ㆍ4분기 매출액과 영업이익이 5,617억원과 2,073억원으로 전년 동기 대비 각각 9.0%와 32.5%의 성장을 보이면서 어닝서프라이즈 수준의 성장률을 보여줬고 지분가치에 대한 재평가가 진행 중이다. 안정성과 수익성 모두 긍정적 변화가 나타나고 있다. KT&G는 담배 사업가치와 지분가치의 양 측면이 모두 긍정적인 흐름을 보이고 있다. 에쎄로 대표되는 슬림형 시장 성장과 프리미엄 고가제품 생산으로 매출단가도 상승 흐름을 보이고 있다. 러시아 시장과 터키 시장 등 해외 수출 증가 역시 성장 모멘텀으로 작용하고 있다. 이와 함께 한국인삼공사의 고성장세 유지로 지분법이익 증가가 예상된다. 한국인삼공사는 1ㆍ4분기에 전년 동기 대비 24.9%의 매출 성장을 보였으며 사회적인 웰빙트렌드와 더불어 인삼 매출은 지속적으로 증가할 것으로 전망된다. 또한 홍삼 가공제품의 높은 영업이익률로 수익성이 빠르게 개선되고 있다. 게다가 자회사인 셀트리온이 오알켐과의 합병을 통해 코스닥시장에 우회상장함으로써 자회사 상장으로 인한 지분가치 현실화가 기대된다. 6개월 목표주가로 10만원을 제시한다.