|

|

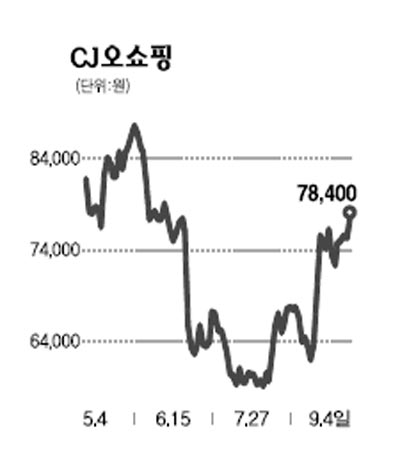

CJ오쇼핑, GS홈쇼핑 등 코스닥 홈쇼핑주가 잇따른 호재를 만나 신이 났다. 백화점, 할인점 등 다른 유통업체와 달리 '안방 쇼핑'이 가능하다는 점 때문에 신종플루 수혜주로 주목 받고 있는데다 추석 특수라는 계절적 호재까지 대기 중이기 때문이다. 게다가 CJ오쇼핑은 오리온의 온미디어 매각 철회 결정으로 '인수 리스크'에서 자유로워졌고, GS홈쇼핑은 배당주로서의 매력까지 부각되면서 주가가 상승세를 타고 있다. 6일 증권업계에 따르면 CJ오쇼핑은 지난 5월 장중 9만원선을 넘으며 고속 질주를 했으나 6월 들어 CJ오쇼핑의 온미디어 인수설이 불거지면서 하락 반전했다. 증권사들은 온미디어 인수와 관련해 부정적인 의견을 잇따라 내놓았고 주가는 한 달 만에 5만5,000원대까지 떨어졌다. 하지만 CJ오쇼핑은 8월 들어 주가 상승의 기회를 잡았다. 신종플루가 확산되면서 수혜주로 주목받기 시작했기 때문이다. 게다가 보험 판매가 급증하면서 실적이 예상보다 잘 나올 것이라는 기대감까지 더해지고 상승 폭이 확대돼 지난 4일에는 주가가 7만8,400원까지 재상승했다. 특히 이날은 오리온이 온미디어 지분 매각 철회를 공시해 그 동안 주가 상승의 걸림돌로 지적 됐던 인수 리스크에서 일단 해방됐다. 이희정 SK증권 연구원은 "비수기인데도 보험 판매 호조로 인해 3ㆍ4분기 영업이익이 사상 최대치에 이를 전망"이라며 CJ오쇼핑의 목표주가를 9만3,000원으로 높였다. GS홈쇼핑도 올들어 처음으로 종가 기준으로 7만원대를 넘어서며 순항 중이다. CJ오쇼핑과 마찬가지로 3ㆍ4분기가 전형적인 비수기임에도 불구하고 신종플루 확산과 장마, 보험 판매 급증의 영향으로 영업이익이 전년 동기 대비 크게 늘 것으로 예상되기 때문이다. 안지영 IBK투자증권 연구원은 "3ㆍ4분기 영업이익이 전년 동기 대비 26.1% 이상 증가한 201억원에 달할 것으로 예상되고 배당 모멘텀도 강화될 것"이라며 GS홈쇼핑의 목표주가를 8만원으로 상향 조정했다. 또 박진 우리투자증권 연구원은 유통업종 내에서 GS홈쇼핑을 3ㆍ4분기 최선호주로 꼽았다. 박 연구원은 "GS홈쇼핑의 PER가 유통 업종 내에서 가장 낮다"며 "또 4.4%에 달하는 배당수익률도 주목할 만 하다"고 분석했다.