|

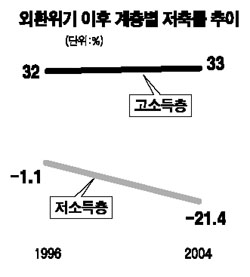

외환위기 이후 전체 가계의 저축률(저축을 가처분소득으로 나눈 것)이 추세적으로 떨어지고 있는 가운데 고소득층과 저소득층의 저축률 양극화가 심화되고 있는 것으로 나타났다. 고소득층은 노후대비를 위해 저축률이 오히려 늘어난 반면 저소득층은 가계부채 상환에 허덕이면서 저축률이 크게 떨어지고 있다. 한국은행이 26일 내놓은 ‘소득계층별 가계 저축률 격차 확대의 원인분석’이라는 보고서에 따르면 저소득 계층(하위 20%)의 저축률은 지난 96년 -1.1%에서 2004년 -21.4%로 크게 떨어졌다. 반면 고소득 계층(상위 20%)은 32%에서 33%로 다소 높아졌다. 고소득층과 저소득층의 저축률 격차는 33.1%포인트에서 54.4%포인트로 더 벌어졌다. 또 97년 월평균 가구 소득이 300만원 이상인 고소득 가구 가운데 저축을 하고 있는 가구의 비중은 15.5%였으나 2003년에는 이 비중이 37.5%로 높아졌다. 반면 저소득 가구(200만원 미만) 가운데 저축 가구의 비중은 60.3%에서 34.8%로 줄었다. 월평균 100만원 미만의 저소득 가구도 저축 가구의 비중이 14.8%에서 8.3%로 떨어졌다. 이 같은 가계 저축률 양극화는 ▦고소득 계층이 저소득 계층보다 불확실한 노후대비 등에 상대적으로 관심이 더 많은데다 ▦국민연금 등 강제저축 증가로 저소득층의 개인 저축이 줄고 ▦고소득 계층보다 중ㆍ저소득 계층의 가계부채 상환 부담이 더 많기 때문이라고 보고서는 설명했다. 보고서는 “고령화가 빠르게 진행되는 가운데 소득계층별 저축률 격차까지 확대되면 저소득 계층의 생계지원 등을 위한 재정부담 확대 등 경제ㆍ사회적 문제가 초래될 수 있다”며 “중ㆍ저소득층에 대해 소비자 금융에 접근성을 높이는 것보다 양질의 일자리 마련 등을 통해 자산 형성을 지원하는 게 바람직하다”고 강조했다. 고소득 계층의 경우 노후생활에 대한 불확실성 해소 등을 통해 건전한 소비활동을 유도하는 게 필요하다고 보고서는 지적했다.