|

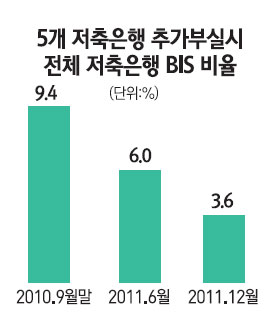

최악의 상황을 가정한 저축은행의 스트레스테스트 결과지만 저축은행의 부실위험도는 예상보다 심각한 수준이다. 특히 부동산 프로젝트파이낸싱(PF) 대출 부실로 인한 저축은행의 연체율이 시간이 지날수록 높아지고 있어 안심할 수 없는 상황이라는 게 대다수 전문가들의 지적이다. 금융권에서는 내년 상반기 저축은행의 부실이 집중적으로 쏟아질 가능성이 높다는 예측도 내놓고 있다. ◇저축은행 악몽=최악의 상황을 가정했지만 금융당국의 스트레스테스트 결과는 저축은행 부실이 우리 경제의 독이 될 수 있다는 경고로 받아들여진다. 실제 정부가 올해 자산관리공사(캠코)를 통해 PF 대출 3조8,000억원어치를 매입하면서 저축은행의 PF 대출 연체율은 지난 3월 13.7%에서 6월 8.7%로 떨어졌지만 연말에는 24%로 급등할 것으로 추정되고 있다. 문제는 앞으로 저축은행의 PF 대출이 정상화될 여지가 거의 없다는 점이다. 부동산 경기가 좀처럼 회복기미를 보이지 않고 있는데다 현재 PF 사업장 가운데 4분의3은 사실상 정상화가 어려운 곳이다. 금융위가 국회에 저축은행 구조조조 기금을 당초보다 1조원을 더 늘려달라고 요구한 것도 저축은행 부실이 그만큼 심각하다는 반증이다. 금융권의 한 관계자는 “저축은행 부실이 확대될 경우 재무구조가 건전한 저축은행마저 직격탄을 맞을 수 있다”며 “금융시장 안정과 서민지원을 위해 특단의 대책을 마련할 필요가 있다”고 말했다. ◇스트레스테스트 과장해석은 위험=최악의 상황을 가정한 스트레스테스트 결과가 외부에 알려지자 금융위는 긴급 브리핑을 갖고 진화에 나섰다. 고승범 금융서비스 국장은 “부동산 경기침체로 인한 PF 대출 부실로 저축은행의 재무상태가 악화되고 있는 것은 사실”이라면서도 “5개 저축은행이 추가 부실화될 것이라는 일부 보도는 사실과 다르다”고 말했다. 스트레스테스트는 여러 가지 가정하에 향후 저축은행들이 어떤 상황에 처하게 될지를 추정해본 것에 불과해 현실에 그대로 적용할 수 없다는 설명이다. 그는 “5개 저축은행이 추가 부실화될 것이라는 결과는 부동산 경기 침체가 지속되고 신용대출 회수가 전혀 안 되는 최악의 상황을 가정한 것이어서 큰 의미가 없다”고 말했다. 고 국장은 이어 “현재 부실 우려 저축은행에 대해 대주주증자, 인수합병(M&A) 유도, PF 대출 채권 매각 등 자구 노력을 기울이고 있어 저축은행 부실이 확대될 가능성은 크지 않다”고 강조했다.