|

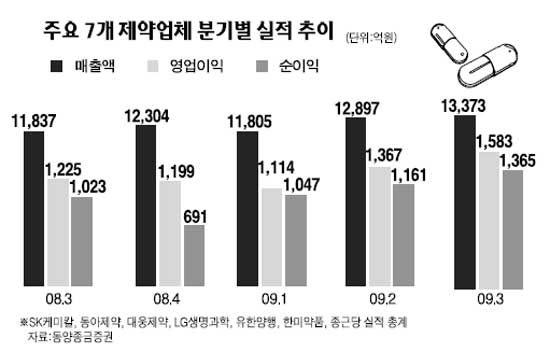

SetSectionName(); "제약업종, 실적 모멘텀을 봐라" 하반기 수익성 개선 본격화… SK케미칼·동아·대웅제약등 유망 정영현 기자 yhchung@sed.co.kr ImageView('','GisaImgNum_1','default','260'); 제약업계의 수익성이 하반기부터 본격적으로 개선될 것으로 전망됐다. 이에 따라 제약업종에 투자할 경우 약가 재평가 등 정책 리스크보다는 실적 모멘텀에 더 무게를 둬야 할 것으로 분석된다. 5일 관련업계에 따르면 제약업계의 2ㆍ4분기 실적은 시장의 예상치를 크게 웃돌았다. SK케미칼ㆍ동아제약ㆍ대웅제약ㆍLG생명과학ㆍ유한양행ㆍ한미약품ㆍ종근당 등 상위 7개사의 매출액과 영업이익은 전년 동기 대비 각각 13.1%, 6.4% 증가한 1조2,897억원, 1,367억원에 달했다. 유한양행과 종근당의 경우 기존의 주력 품목이 안정적인 성장세를 지속하는 가운데 고지혈증 치료제인 리피토의 제네릭(특허 만료된 오리지널 의약품의 복제약), 고혈압 치료제 코자의 제네릭 등 신규 제품이 시장에 조기 정착했고 해외 수출 비중이 큰 LG생명과학은 환율 효과가 수익성 개선에 큰 기여를 했기 때문이다. 오승규 동양종금증권 연구원은 “3ㆍ4분기에는 제약업체들의 수익성 개선이 본격화하면서 매출액과 영업이익이 2ㆍ4분기보다 더 많은 1조3,373억원, 1,583억원에 달할 것으로 전망된다”며 “약가 재평가 등의 정부 정책 리스크보다는 실적 개선에 따른 기업 가치 증대가 주가 흐름에 더 큰 영향을 줄 것으로 예상된다”고 말했다. 오 연구원은 제약업종 내 최선호주로 SK케미칼을 꼽았으며 동아제약ㆍ대웅제약 등도 선호주로 추천했다. 정효진 한화증권 연구원도 “신제품 출시 효과 둔화로 외형성장세가 둔화될 수는 있지만 원가율 하락, 비용 통제 등의 영향으로 하반기 이익 성장세는 지속될 것으로 예상한다”며 “제약업종 내에서 가장 관심 있는 종목은 녹십자”라고 말했다. 또 배기달 굿모닝신한증권 연구원은 “제약업체 중에서도 차별화되는 품목이나 사업 모델을 보유한 종목이 유망하다”며 “수출 비중이 높은 LG생명과학, 신약을 2개나 성공시킨 동아제약, 백신 비즈니스에 강점을 보유한 녹십자, 밸류에이션 매력이 높은 종근당을 추천한다”고 말했다. 혼자 웃는 김대리~알고보니[2585+무선인터넷키]