|

|

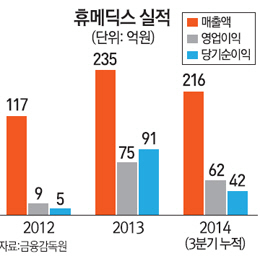

휴온스의 자회사인 휴메딕스가 올 연말 코스닥시장에 상장한다. 지난 2010년 경영악화로 휴온스의 자회사로 편입된 지 4년 만에 정상화에 성공해 기업공개(IPO)에 나서는 것이다.

휴메딕스의 핵심경쟁력은 세계적 수준의 고순도 히알루론산 생산기술이다. 히알루론산은 생체적합물질로 닭벼슬이나 소안구에서 추출해 만든 천연 물질이다. 일반 화학물질에 비해 부작용 위험이 거의 없다는 것이 장점이다. 휴메딕스는 히알루론산을 활용해 만든 관절염 치료제와 성형에 사용되는 더말필러 등을 통해 전체 매출의 60% 이상을 벌어들이고 있다.

이 회사의 관절염 치료제는 지난해 10.2%의 시장점유율을 기록해 LG생명과학(19.1%), 신풍제약(17.5%), 동광제약(12.0%)에 이어 판매순위 4위에 올랐다. 휴메딕스가 직접 판매하지 않고 위탁 생산만 하는 관절염 치료제까지 포함하면 시장점유율은 22.9%로 높아져 업계 1위 수준이다. 더말필러 시장에서는 13.3%의 점유율로 갈더마(26.7%), LG생명과학(14.7%)에 이은 3위다.

최근에는 히알루론산을 활용한 기능성 화장품 시장 공략에 박차를 가하고 있다. 특히 중국시장에 직접 진출하기 위해 중국식품의약국(CFDA)에 히알루론산 필러 '엘라비에' 허가를 신청한 상황이다.

중국 시장에서 기능성 화장품 마케팅을 위한 사전 작업도 순조롭게 진행되고 있다. 휴메딕스는 최근 오라클피부과와 중국 진출을 위한 상호협력 양해각서를 체결했다. 오라클피부과는 국내 42개 지점 80여 명의 의료진을 갖춘 국내 최대 피부과 네트워크로, 중국에도 21개 지점을 운영하고 있다. 휴메딕스는 내년 '엘라비에' 허가취득과 동시에 오라클피부과의 중국 지점을 기반으로 공동 마케팅에 나설 예정이다. 정봉열 휴메딕스 대표는 "의료 한류열풍의 주역인 오라클피부과의 풍부한 경험을 살려 중국 매출 확대를 위해 노력할 것"이라고 말했다.

재무 건전성은 안정적으로 평가된다. 휴메딕스의 올 3분기 말 부채비율은 20.94%, 유동비율 743.61%로 경쟁사 평균치보다 우수하다. 경쟁사의 평균 부채비율은 97.3%, 유동비율은 158.1%다.

다만 최대주주인 휴온스에 대한 매출 비중이 전체의 44%로 의존도가 높다는 점은 투자에 유의할 부분이다. 휴메딕스 관계자는 이에 대해 "지난 2012년 이후 매출액이 증가하면서 자연스러운 매출처 다변화가 이루어지는 과정"이라며 "앞으로 매출액이 늘어나면 휴온스에 대한 매출비중은 더욱 낮아질 것으로 예상된다"고 말했다.

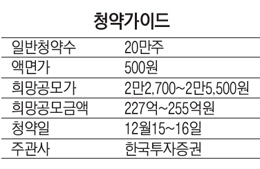

휴메딕스의 예상공모가는 2만1,700~2만4,400원(액면가 500원)이며 예상공모금액은 217억~244억원이다. 상장 예정 주식수는 568만9,031주다. 주관사는 한국투자증권이 맡았다. 휴메딕스는 공모자금을 생산시설 증설 및 신제품 개발에 사용할 예정이다. 최대주주 휴온스의 지분율은 46.9%다. /조성진기자