|

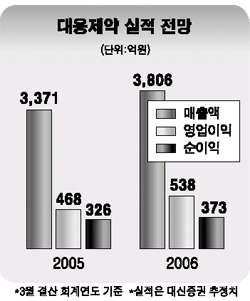

3월 결산법인인 대웅제약의 2005 회계연도의 영업실적이 큰 폭으로 개선된 것으로 추정된다. 대신증권은 17일 대웅제약이 고혈압치료제의 높은 성장세 등에 힘입어 4ㆍ4분기(2006.1~3월) 매출액과 영업이익이 각각 전년동기비 28.4%와 56.5%씩 증가한 898억원과 133억원에 달할 전망이라고 밝혔다. 회사의 대표 제품인 간장약 우루사와 뇌혈관개선제 등이 잘 팔리고 있는데다 고혈압치료제인 ‘올메텍’이 분기 매출 200억원대를 달성하며 성장을 견인, 앞으로도 지속적인 성장과 수익성 개선이 기대된다는 것. 대신증권은 이에 따라 대웅제약 목표주가를 20% 이상 상향조정한 6만3,400원으로 제시하고, 투자의견 ‘매수’를 유지했다. 현 주가대비 30% 가량의 상승여력이 있다는 분석이다. 대웅제약은 고수익성 제품의 매출 호조로 이익 구조가 꾸준히 개선되고 있다. 지난해 영업이익률은 1분기 12.2%에서 2분기 13.9%, 3분기 14.5%에서 4분기 14.8%로 지속적인 오름세를 보인 것으로 추정된다. 대신증권은 2006회계연도에도 올메텍의 매출 호조와 처방약 시장에서의 경쟁 우위, 신약의 다용도 활용 가능성 등을 감안할 때 매출액이 전년비 12.9% 증가한 3,806억원, 영업이익은 12.9% 늘어난 533억원에 달할 것으로 내다봤다. 정명선 대신증권 애널리스트는 특히 시장이 커지는 처방약 부문의 경쟁력을 대웅제약의 주요 강점으로 꼽았다. 대웅제약은 연간 5조2,000억원 규모의 처방약 시장에서 2,400억원(4.6%)의 매출을 올리며 업계 2위를 차지하고 있다. 정명선 대신증권 애널리스트는 “상위권의 우수 처방약을 다수 보유한데다 도입 제품을 단시간내 시장 1~2로 성장시키는 영업력을 갖추고 있어 앞으로도 안정적인 성장이 지속될 것”이라고 설명했다.