|

기준금리 동결을 놓고 카드사들의 희비가 엇갈리고 있다.

한국은행이 11일 기준금리를 2.75%로 동결하자 금융통화위원회의 금리 발표 직전 기준금리보다 낮은 금리로 카드채를 발행한 국민ㆍ롯데카드는 웃는 반면 신한ㆍ현대는 기준금리보다 높은 금리를 책정해 상대적으로 이자를 더 부담하게 됐다.

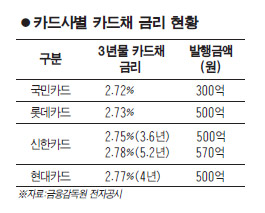

17일 금융감독원에 따르면 기준금리 발표 전인 4월 초 국민카드는 300억원의 3년물 카드채를 2.72%로 발행하는 데 성공했다. 롯데카드는 500억원의 3년물 카드채를 2.73%로 발행했다.

일반적으로 카드채 금리의 결정은 시장 원칙에 따라 민간채권평가기관에서 고시하는 평균 금리에다 시장상황을 고려해 금리가 결정된다. 국민ㆍ롯데카드의 카드채가 기준금리보다 낮은 금리로 발행에 성공한 것은 금리 인하 가능성이 높아지면서 채권금리가 움직인 탓이다. 국민ㆍ롯데카드가 4월 전에 발행한 카드채 금리는 각각 3%, 2.84%였다.

국민카드 관계자는 "카드채는 3년짜리 국고채를 참고로 해서 발행되는데 국고채가 이미 2.75%보다 한참 아래에 있다"며 "카드채가 국고채와 비교했을 때 스프레드가 많이 없어진 상태기 때문에 금통위가 정하는 기준금리보다 낮게 책정된 것 같다"고 했다.

반대로 신한ㆍ현대카드의 입장에서는 경쟁사들보다 높은 금리를 책정해 배가 아픈 상황이다. 기준금리보다 더 낮게 책정해 이자가 나가는 부분을 절약할 수 있었음에도 금리 선택 미스에 따른 상대적 기회비용의 손실이 발생했기 때문이다.

신한카드는 5일 500억원의 3년물 카드채를 금통위가 동결한 기준금리와 동일한 2.75%로 발행했다. 이는 신한카드가 3일 뒤 발행한 5년물 카드채 금리 2.78%와 유사한 수준이어서 카드채 금리마저 역전 현상으로 이어지는지도 주목된다. 현대카드는 500억원치 4년물 카드채를 2.77%의 금리로 책정했다.

롯데카드는 신한ㆍ현대에 비해 신용평가등급이 낮은 AA인데 낮은 금리로 카드채를 발행했다는 점에서 신한ㆍ현대카드로서는 더 야속한 부분이다.

카드 업계는 위험 자산으로 여겨졌던 카드채 금리가 시장금리보다 낮은 것은 이례적인 일이라는 반응이다. 카드채 금리는 카드 사태 이후 카드사들이 건전성에 대한 고민을 한데다 기관투자가의 수요가 증가해 안정적인 금리 흐름을 유지해왔다.

카드채는 카드사들이 발행하는 회사채를 의미하며 카드사들의 자금조달을 위해 가장 보편적으로 쓰이는 방법이다. 국민ㆍ롯데카드의 자금조달방법 중 카드채가 차지하는 비중은 81.49%, 88.32%이며 신한ㆍ현대카드는 각각 71.84%, 80.87%다.