|

|

|

정부가 내수진작을 위해 야심 차게 내놓은 '가계소득증대세제' 2가지의 세부 범위가 확정됐다.

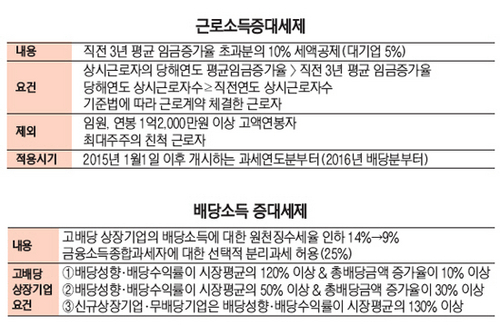

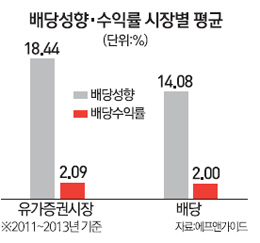

먼저 직원의 임금을 올려준 기업에 10% 세액공제 혜택을 주는 '근로소득증대세제'는 임원이나 고액연봉자를 임금 산정에서 제외하기로 했다. 고액연봉자의 기준은 연봉 1억2,000만원이다. 고배당 상장기업의 원천징수 세율을 14%에서 9%로 낮출 수 있는 '배당소득증대세제'의 요건도 나왔다. 고배당 상장기업은 배당성향과 배당수익률이 시장 평균의 120% 이상이고 총배당금액 증가율이 10% 이상인 기업으로 정해졌다. 배당성향과 배당수익률이 시장 평균의 50% 이상이면서 총배당금액 증가율이 30% 이상인 기업도 고배당 상장기업이 될 수 있다.

기획재정부는 25일 이 같은 내용의 '2014 세법개정 후속 시행령 개정'을 발표했다.

◇연봉 1억2,000만원 근로자는 혜택 없어=근로소득증대세제는 임금증가율이 직전 3개년의 평균치보다 높여주는 기업에 임금증가 비용의 10%(대기업은 5%)를 법인세에서 공제해주는 제도다. 물론 상시 근로자 수도 직전 연도보다 많거나 같아야 한다. 임금을 높이는 대신 근로자 수를 줄이는 것을 막기 위해서다. 정부는 더 나아가 임금상승의 수혜를 누릴 수 있는 대상도 명확히 했다. 임원과 최대주주와 친족관계인 근로자 이외 연봉이 1억2,000만원을 넘는 근로자도 제외했다. 기재부 관계자는 "연봉 1억2,000만원은 중산층 가구 소득(5,700만원)의 2배 수준인데다 근로자 중 상위 1%에 해당하기 때문에 상시근로자에서 제외되는 것이 맞다"고 말했다.

◇고배당기업 소액주주, 최대 100만원 세금감면=기업의 배당을 유도해 가계소득을 늘리기 위해 도입된 배당소득증대세제는 기존 고배당 기준에 신규상장 기업과 무배당 기업에 대한 요건이 새로 추가됐다. 지난 3년간의 평균을 기준으로 세제혜택을 부여하는 만큼 기존에 배당 여력이 없는 기업들에도 세제혜택의 가능성을 열어주기 위해서다. 정부는 이 세제가 도입되면 전체 상장기업의 10% 이상이 혜택을 받을 것으로 전망했다.

배당을 늘리라는 정부의 취지에 맞게 고배당에 나선 상장기업의 주주는 현행 배당소득(금융소득 2,000만원 이하)에 대해 14% 분리과세 혜택을 받던 것에서 세율이 9%로 낮아진다. 이 경우 금융소득 2,000만원 이하의 소액주주들은 많게는 100만원의 세금을 감면 받는다. 금융소득 2,000만원을 넘는 금융소득종합과세 대상에게는 6~38%의 누진세율로 종합과세 대신 25%의 단일세율로 분리과세 혜택을 적용한다. 과세특례 대상을 받게 되는 배당소득의 범위는 해당 사업연도 결산기의 현금배당으로 한정하며 중간배당과 현물배당, 주식배당 등은 제외된다.