|

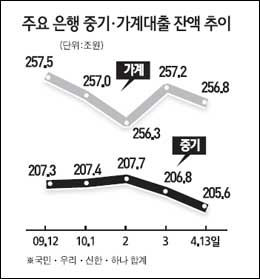

주요 은행들이 대출잔액이 줄어들거나 정체상태에 빠지면서 수익성이 악화될까 전전긍긍하고 있다. 특히 추가 수익을 내려고 하거나 예대율을 100% 전후로 낮춘 은행들은 여신을 늘리려고 애를 쓰고 있지만 대출처가 마땅치 않아 고민은 더 깊어지고 있다. 15일 금융계에 따르면 국민ㆍ우리ㆍ신한ㆍ하나 등 4대 시중은행의 지난 13일 현재 중소기업 대출 잔액은 205조6,920억원으로 전년 말에 비해 1조6,202억원 감소했다. 은행별로 보면 국민은행의 증가분이 83억원으로 소폭 늘어났을 뿐 ▦하나 -7,714억원 ▦신한 -5,151억원 ▦우리 -3,420억원 등을 기록했다. 이 같은 실적은 평소 3~5월에 중기대출이 크게 늘어났던 것과 비교하면 대조적인 것이다. 국민과 우리은행은 주수익원인 가계대출에서도 고전하고 있다. 국민의 경우 13일 현재 가계대출 잔액은 96조1,545억원으로 지난해 말에 비해 무려 9,751억원이나 줄었다. 우리은행도 2,810억원이나 여신이 축소됐다. 업계에서는 부동산 경기침체로 중소기업 대출로 분류되는 부동산 프로젝트파이낸싱(PF)을 계속 줄이고 주택담보대출 시장도 집단대출이 감소하는 등 상황이 여의치 않아 대출잔액이 감소하는 것으로 보고 있다. 최근 조선과 건설 분야에서 경기하락이 두드러지면서 하청업체 등 중소기업의 대출수요가 감소한 것도 대출잔액이 줄어든 요인으로 분석된다. 시중은행의 한 관계자는 "대기업은 막대한 현금을 들고 있으면서 대출은 받지 않고 있는데다 부동산과 조선 시장마저 좋지 않아 대출할 곳이 없다"며 "상황이 이렇다 보니 은행이 자동차 할부 시장에까지 진출할 정도"라고 말했다. 문제는 대출이 축소되면 은행의 순익에 타격을 줄 가능성이 높다는 점이다. 지난해 좋지 않은 성적을 낸 KB지주는 국민은행이 올해 실적을 뒷받침해야 하는데 그러기 위해서는 어느 정도의 대출증가가 필수적이라고 보고 있다. 우리ㆍ신한ㆍ하나은행도 인수합병(M&A)을 통한 은행 산업 재편을 앞두고 먹을거리를 확보해야 하는데 대출처가 없어 고민이다. 특히 3월 말 현재 양도성예금증서를 제외한 예대율이 신한 96%, 우리 103% 등 상당 부분 낮아져 추가 대출을 통한 수익확보에 나서야 하는 상황이다. 시중은행의 한 고위관계자는 "올해 어느 정도 실적을 내기 위해 대출을 늘리려고 하는데 쉽지 않다"며 "은행의 수신이 많이 늘었는데 이를 운용할 대출이 늘지 않아 걱정"이라고 밝혔다.