|

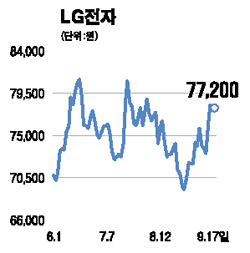

LG전자의 3ㆍ4분기 매출액은 전년 동기 대비 약 15% 증가한 10조2,000억원에 이를 것으로 예상된다. 또 영업이익은 전년 동기 대비 대폭 증가한 3,503억원에 달할 것으로 예상돼 시장 컨센서스인 3,030억원을 크게 웃돌 것으로 보인다. 실적이 예상치를 웃돌 것으로 보는 이유는 TV 부문의 흑자전환, PDP패널 부문의 가동률 향상에 의해 디스플레이 부문의 적자폭이 크게 감소할 것으로 기대되기 때문이다. 또 LG필립스LCD와의 공조효과로 LCD TV 판매가 늘고 있고 미디어 부문의 광스토리지와 AV의 수요도 예상보다 크게 증가할 것으로 보인다. 3ㆍ4분기 LG전자의 휴대폰 출하대수는 전 분기 대비 14.4% 증가한 2,200만대에 이를 것으로 추정된다. 이 부문의 영업이익률은 7.7%에 육박하고 있으며 앞으로 LG전자의 휴대폰 사업 부문의 수익구조는 지속적으로 안정화될 전망이다. 이는 저가 휴대폰의 비중 확대에 비해 프리미엄급 휴대폰의 출하량이 크게 늘었기 때문이다. 프리미엄급 휴대폰의 확대로 하반기 영업이익률은 8% 수준에 달할 전망이다. 휴대폰 부문은 지속적인 안정세를 바탕으로 LG전자의 확실한 현금창출 사업 분야가 됐다. LG전자의 분기별 이익 변동성이 점차 줄어들고 있으며 사업별로 글로벌 경쟁력이 강화되고 있어 내년 영업실적은 올해보다 호전될 전망이다. LG전자는 시장 예상치를 웃도는 3ㆍ4분기 실적 증가와 주력 부문인 휴대폰 사업의 실적 안정세에 힘입어 재평가가 필요하다고 판단돼 투자의견 ‘매수’에 목표주가 9만5,000원을 제시한다.