|

금융지주사와 보험·카드사의 3·4분기 실적이 전년 동기 대비 대폭 개선되면서 선방한 모습을 보이고 있다. 6개 금융지주회사는 3·4분기에만 2조원에 달하는 순이익을 기록했고 보험·카드사들도 전년 동기 대비 21% 순익이 상승하는 등 웃음꽃을 피웠다. 특히 신한금융의 독주가 무섭다. 총자산 400조원을 넘어섰고 지난 3·4분기 누적 당기순이익이 1조7,680억원을 기록하며 연간 순이익 '2조원 클럽' 진입을 무난하게 달성할 것으로 전망된다. KB가 윤종규 회장 체제에서 전열을 가다듬고 반격을 할 수 있을지, 하나금융이 외환은행과의 통합 시너지를 얼마나 발휘할 수 있을지가 관건이다.

금융사 전체적으로는 지금까지는 예상을 깨고 선방했지만 3·4분기 중 두 차례에 걸친 기준금리 인하에 따른 순이자마진(NIM) 감소가 예상돼 4·4분기 실적은 장담하기 어려운 상황이라는 지적도 나온다.

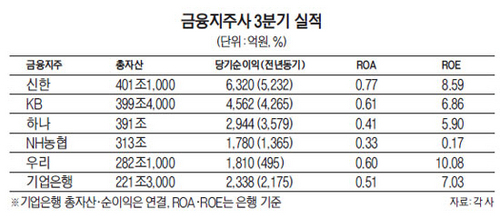

◇금융지주사, 3·4분기 실적 2조원 육박=2일 금융계에 따르면 신한·KB·하나·NH농협·우리금융지주와 기업은행의 3·4분기 순이익은 1조9,754억원으로 전년 동기(1조7,111억원) 대비 87%나 올랐다.

저금리 기조에 대기업 부실로 우려됐던 실적 부진을 말끔하게 씻었다고 볼 수 있다.

금융지주사별로 따져보면 신한금융이 6,320억원의 순이익을 기록하며 압도적인 1등을 기록했고 KB(4,562억원), 하나(2,944억원), 기업은행(2,175억원), 우리(1,810억원), 농협(1,780억원)이 뒤를 이었다.

특히 신한금융은 3·4분기 누적 당기순이익 1조7,680억원을 기록하며 연내 순이익 2조원 클럽 달성을 눈앞에 두고 있다.

신한금융 관계자는 "경제 여건의 불확실성 확대와 기준 금리 인하 등 저성장·저금리 기조가 지속됨에도 올해 3분기 연속 순이익 5,000억원을 돌파했다"면서 "일회성 요인에 의한 것이 아닌 신한의 안정적인 이익창출 능력과 전략의 일관성을 보여주는 결과"라고 평가했다.

기업의 이익창출능력을 나타내는 자기자본이익률(ROE)은 우리금융(10.08%)이 가장 높았으며, 신한(8.59%), 기업은행(7.03%), KB(6.86%), 하나(5.9%), 농협(0.17%) 순으로 높았다.

우리금융 관계자는 "합병 이후에도 은행체제로의 변경에 의한 비용 효율화 및 충당금 안정화에 따른 경상적인 영업이익의 지속적인 증가가 기대되고 있다"고 말했다.

◇보험·카드사 순익, 전년 동기 대비 최대 21%↑=삼성화재는 3·4분기 당기순이익이 지난해 같은 기간 대비 20.9% 증가한 2,214억원을 달성했다. 원수보험료(매출액)는 전년 동기 대비 1% 성장한 4조4,002억원이다.

종목별 원수보험료는 장기보험은 저축성보험 매출 감소에 따른 계속보험료 성장 둔화로 지난해와 비슷한 3조44억원을 나타냈다. 자동차보험은 9,527억원으로 6.5%의 매출 성장세를 기록했지만 일반보험은 4,431억원으로 4.6% 매출 감소를 보였다.

동부화재·LIG손해보험의 원수보험료 실적은 각각 7조9,307억원, 6조6,264억원을 기록했다. 당기순이익은 동부화재 3,233억원, LIG손보 1,456억원으로 지난해 같은 기간 대비 각각 5.8%, 2.6% 증가했다.

삼성카드는 3·4분기 당기순이익이 전년 동기 대비 11.7% 증가한 783억원을 기록했다. 삼성화재와 제일모직 주식매각 이익 등 일회성 요인을 제외한 2·4분기 경상 당기순이익(738억원) 대비로는 6.1% 증가했다. 삼성카드는 지난해 같은 기간보다 신용판매 취급고와 카드론·현금서비스가 각각 9.4%, 3.2% 증가한 요인으로 이 같은 실적을 기록했다고 설명했다.

반면 현대·메리츠화재는 3·4분기 502억원, 363억1,800만원의 순이익을 기록하며 지난해 동기 대비 실적이 22.3%, 19.7%가량 감소했다. 메리츠화재 관계자는 "수익성 높은 장기보험 중심 영업으로 매출이 확대됐지만 지난해보다 고액사고 증가로 손해율이 상승하면서 당기순이익은 하락했다"고 말했다.

◇4·4분기 실적 호조, 장담 어려워=3·4분기 실적은 비교적 선방했다는 평가지만 4·4분기 실적은 만만치 않을 것이라는 전망이 우세하다. 당장 3·4분기에만 두 차례의 기준금리 인하가 단행됐고 미국발 양적완화 종료 선언으로 실물경기에 미치는 영향 탓에 대내외적 환경이 금융지주사에 이롭지 않다는 이유다.

이재연 금융연구원 선임연구원은 "한국은 금리를 낮추고 있고 미국은 금리를 인상하려고 하고 있다. 대내외적 환경을 고려할 때 국내 경기가 현재보다 더 좋아질 것이라 보기 어려워 은행들의 4·4분기 전망도 낙관할 수 없다"고 말했다.

주재성 우리금융경영연구소 대표는 "기준금리가 인하되면 대출금리는 연동해서 내려가지만 예금금리는 고정이어서 NIM에 영향을 미친다. 게다가 4·4분기는 은행들이 충당금을 보수적으로 쌓는 시기"라면서 "현재까지는 분위기가 좋지만 올해 전체 순이익은 지난해 수준 정도에 미칠 것이라 본다"고 전망했다.

반면 올해 초 세월호 참사 등의 여파로 국내 경기가 침체된 점을 고려했을 때 4·4분기 금융환경은 현재보다는 나아질 것이라는 지적도 있다. 이병윤 금융연구원 부원장은 "기준금리 인하로 은행 비중이 높은 금융지주사의 수익성이 떨어질 것이 예상되기는 하나 4·4분기 경기는 현재보다 좋아질 것으로 기대돼 다음 분기 금융지주사 실적에 좋은 영향을 미칠 것으로 본다"고 말했다.