|

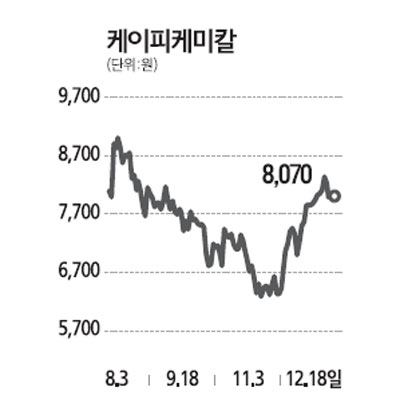

케이피케미칼은 국내에서 유일하게 폴리에스터 체인 수직계열화를 이룬 기업으로 주요 제품 및 매출비중은 ▦BTX(벤젠, 톨루엔, 크셀렌) 28% ▦TPA(테레프탈산) 27% ▦페트칩(페트병 원료) 30% ▦PIA(수지첨가제) 15%로 구성된다. 케이피케미칼에 대한 투자 포인트는 ▦TPA 사업의 경기 업사이클(up-cycle, 2006∼8년 매년 적자에서 2009년 흑자 반전) ▦중국의 중산층 확대로 폴리에스터 섬유소비량 급속 증가, 2010년 상하이 엑스포(Expo) 등으로 페트칩 수요 급성장 전망 ▦해외투자, 인수합병(M&A)을 통한 지속적 성장 ▦무차입 순현금(2,240억원) 구조의 재무건전성에도 불구하고, 2010년 주가이익비율(PER) 6배, EV/EBITDA(시가총액/영업현금흐름 비율) 1.5배의 저평가 매력 등을 꼽을 수 있다. 일반적으로 국내 화학기업들의 밸류에이션(기업가치 대비 주가수준)이 낮은 것은 업황 방향성에 대한 우려, 성장성 부진, 재무ㆍ그룹리스크 등이 원인이라고 판단한다. 그러나 케이피케미칼의 경우 상기 세가지 이유 가운데 어느 것에도 해당하지 않기 때문에 현재의 저평가 현상은 점진적으로 해소될 전망이다. 케이피케미칼의 손익에서 가장 중요한 변수는 중국 폴리에스터 섬유업황이다. 페트칩의 수익성은 변동성이 낮은 반면 PX-TPA는 중국 폴리에스터 업황에 따라 큰 변동폭을 나타내기 때문이다. 중국의 폴리에스터산업은 2006년 이후 섬유ㆍ의류 수출 둔화와 과잉설비로 부진을 지속했으나, 2009년 정부의 노동집약적인 수출산업 지원정책(수출에 대한 증치세환급률 인상, 적극적인 자금지원 등)과 내수경기 부양책에 따른 섬유 및 페트칩 수요의 급성장으로 크게 개선되는 모습이 나타났다.