|

세제 혜택 때문에 서민들의 재테크 수단으로 인기를 모았던 장기주택마련저축(장마저축)이 오는 연말을 기점으로 더 이상 비과세 혜택을 받지 못하게 될 것으로 전망된다.

조세특례제한법은 장마저축에 대한 비과세 기간을 올해까지로 못 박고 있는데 기획재정부가 일몰시한을 더 이상 연장하지 않는 방안을 검토하고 있기 때문이다.

재정부의 한 고위 관계자는 11일 장마저축에 대한 비과세 일몰 연장 여부에 대해 "금융위원회로부터 (일몰 연장) 건의를 받았지만 우리 쪽에서는 반대 입장을 밝혔다"며 "아직 확정된 것은 아니지만 현재로서는 입장의 변화가 없다"고 전했다.

장마저축이란 만 18세 이상의 무주택자나 1가구 1주택자(시가 3억원 이하의 면적 85㎡ 이하 규모 주택, 혹은 5,000만원 이하 주택에 한함)가 주택구입용 목돈을 모을 수 있도록 개발된 금융상품이다. 이 상품 가입자는 7년 이상 원금∙이자 인출 없이 매 분기별로 300만원 이하씩 저축하면 비과세 혜택을 받아왔다.

그러나 만기 7년 이상의 장기 저축임에도 불구하고 시중은행들이 제시하는 금리가 낮아 최근 들어서는 가입자 증가세가 주춤하는 등 인기가 시들해지고 있다는 게 은행권 관계자들의 설명이다.

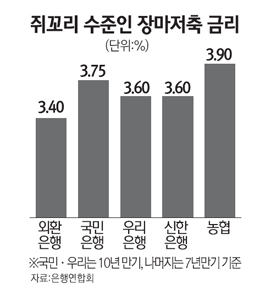

실제 은행연합회 비교공시 자료에 따르면 우리은행과 국민은행은 만기 10년짜리 장마저축에 각각 불과 연 3.60%와 3.75%의 금리를 주고 있다. 특히 외환은행의 7년 만기 장마저축 금리는 연 3.40%로 업계 최저 수준이며 신한은행도 7년 만기 기준 연 3.60%의 낮은 금리를 제공하고 있다. 4대 시중은행 중에서는 하나은행만이 유일하게 연 4%대(7년 만기) 금리로 영업 중이다. 소비자단체들이 시중은행들이 이처럼 금융소비자에게 낮은 금리를 제시해 자신들의 영업마진은 챙기면서 정부의 세제 혜택에 기대어 땅 짚고 헤엄치기 식의 영업을 해왔다고 비판하고 있다.

이런 가운데 재정부는 재정을 넉넉하게 확보한다는 차원에서 주요 비과세∙감면 항목 축소∙폐지를 검토하고 있어 장마저축 비과세 일몰 종료도 저울질하는 것으로 전해졌다. 다만 장마저축에 이미 가입한 국민이 120만명을 넘어선 상황이어서 향후 국회 입법 과정에서 일몰 종료가 실현될 수 있을지는 미지수다.