|

|

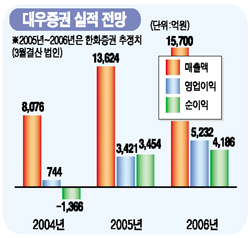

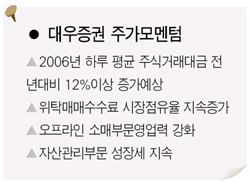

대우증권은 위탁매매(브로커리지) 부문의 경쟁력을 바탕으로 올해 큰폭의 실적개선이 예상된다. 브로커리지영업 강화전략이 주식시장 활황세와 맞물리면서 영업이익 증가세가 지속될 것으로 전망되기 때문이다. 전문가들은 2006 회계년도(3월결산)의 하루평균 주식거래대금을 5조9,000억~6조원선으로 내다보고 있다. 이는 2005년보다 12% 이상 증가한 것으로 이에 따른 주식중개수수료도 10% 안팎의 증가세가 예상된다. 서보익 한화증권 연구원은 “하루평균 거래대금이 지난해 4~5월의 4조원 미만수준에서 최근과 같은 7조원대로 늘어나면 단순 계산만으로도 위탁매매수익에서 연간 순이익이 2,100억원 늘게 된다”며 “여기에 자산관리와 인수ㆍ발행(IB), 상품운용 등을 통한 수익이 더해질 경우 실적개선 효과는 더욱 커지게 된다”고 분석했다. 여기에다 대우증권이 브로커리지부문에서 차지하고 있는 수익점유율이 커지고 있는 추세를 감안할 경우 수익 확대폭은 더 커질 전망이다. 우리투자증권은 대우증권의 2005년 상반기(3~9월) 위탁매매수수료의 시장점유율은 8.3%로 업계 최상위권을 차지하고 있는 것으로 분석했다. 최근 수수료점유율을 보면 지난 2004년 3분기 7.61%에서 ▦2004년 4분기 8.16% ▦2005년 1분기 8.28% ▦2005년 2분기 8.49% 로 상승추세가 이어지고 있다. 특히 증권산업 특성상 오프라인 소매부문 비중이 늘면 수익의 레버리지 효과는 증가하게 된다. 전문가들은 “브로커리지 부문에서 주식거래시스템으로 매매하는 온라인보다 고객이 객장창구에서 직접 주문을 내는 오프라인부문이 수익성이 월등히 높다”며 “대우증권은 오프라인 부문에서 경쟁사보다 압도적으로 높은 점유율을 확보, 주식시장 활황의 최대수혜주가 될 것”이라고 말했다. 대우증권은 지난 2005년 2분기(7~9월) 순위탁수수료 수입이 전체 순영업수익의 54.8%를 차지하는 등 브로커리지와 시장상황에 대한 수익 의존도가 지나치게 높다는 점이 단점이지만 이를 감안해 앞으로 수익구조를 다변화할 경우 실적호조세는 가속화될 것으로 분석되고 있다. 대우증권은 지난해 11월 순이익 584억원을 올려 지난 99년 4월이후 최대치를 기록했다. 영업이익은 588억원으로 전월대비 227.2% 급증했다. 서보익 연구원은 “대우증권이 2005년 3분기(10~12월) 영업이익을 950억원으로 추정하고있지만 10월, 11월 누적 영업이익만 768억원에 달해 추정치를 넘을 가능성이 높다”며 “강세장에서 영업이익이 극대화되는 사업구조를 갖고 있는 만큼 지속적인 수익성 확대가 예상된다”고 말했다. 위탁매매부문 외에 금융상품판매 등 자산관리부문에서도 성장세를 지속되고 있고 대주주인 산업은행과의 업무 시너지효과도 가시화 되고 있어서 지난해 주가급등(연초대비 220% 상승)에도 불구하고 올해도 상승추세가 이어질 것으로 분석되고 있다. 우리투자증권은 대우증권의 2005 회계연도 전체 예상 순이익이 3,976억원으로 전년(1,480억원) 순손실에서 대폭 흑자전환할 것으로 예측했다.