|

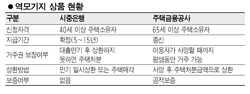

주택금융공사와 은행의 역모기지론은 확연히 다른 특성을 갖고 있다. 주택금융공사의 역모기지론은 평생 주거와 연금을 보장한다. 부부 모두 사망할 때까지 연금을 준다. 반면 시중은행의 역모기지론은 5~15년의 계약된 대출기간 동안 연금을 지급받고 대출이 만료되면 대출금을 상환해야 하며, 상환하지 못하면 주택을 처분해야 한다. 일종의 ‘변형된 주택담보대출’이라는 평가가 나오는 것도 이 때문이다. 공사의 역모기지론은 모두 65세 이상 고령자로 1세대 1주택자에 한해 가입할 수 있다. 부부 중 한 사람이라도 65세가 넘지 않으면 대출을 받을 수 없다. 또 현재 소유하고 있는 집에서 1년 이상 거주해야 신청자격이 주어지고, 주거 이전 목적으로 이사를 하면 계약이 중도에 종료된다. 주택 가격도 6억원을 넘으면 안 된다. 노후자금이 빠듯한 서민을 위해 설계된 상품이기 때문에 고가 주택을 대상에서 제외했다. 연금 지급 규모도 시중은행의 역모기지보다 다소 많다. 적용하는 금리는 아직 확정되지 않았지만 3개월 양도성예금증서(CD) 금리에다 1.0%포인트 정도를 가산할 것으로 보인다. 현 시점에서 시가 3억원의 주택을 소유한 65세의 노인이 역모기지론을 신청하면 매월 약 85만원의 연금을 평생 수령할 수 있을 것으로 예상된다. 그렇지만 대출을 한꺼번에 지급하는 ‘일시지급방식’은 고령자 보호차원에서 적용하지 않는다. 또 대출금액의 30%를 신용한도로 설정해 의료비 등 필요한 경비로 사용할 수 있도록 한 점도 특징이다. 역모기지론을 신청했던 부부가 모두 사망하면 공사는 주택을 처분해 대출금을 회수한다. 대출금을 상환하고 남은 금액은 상속인이 받을 수 있다. 그러나 주택을 처분한 돈이 대출금보다 부족할 경우 상속인은 차액을 갚지 않아도 된다.