|

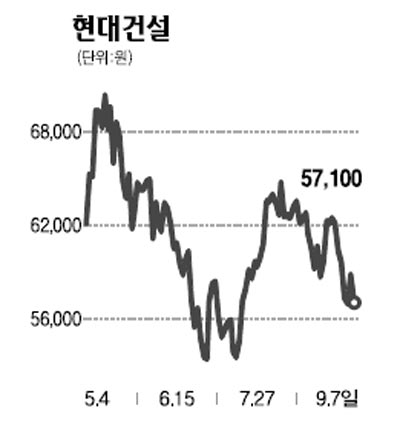

현대건설의 주가는 3ㆍ4분기 이후 주택시장 회복에 따른 건설업종 주가 회복의 수혜에서 상대적으로 소외됐었다. 최근 정부의 강력한 대출규제로 민간의 주택공급 침체가 심화될 것으로 판단되는 상황이라 주택부문에 의존도가 낮은 현대건설이 업종 내에서 부각될 것으로 판단한다. 총부채상환비율(DTI) 수도권 전면 확대와 영구시행이라는 강도 높은 대출규제에 따른 수요 위축은 분양시장에 부정적이다. 따라서 08년 하반기 이후 시작된 분양 급감의 영향이 2011년 이후 본격화하면서 업체간 매출과 이익의 성장은 비주택부문에 의해 차별화될 것이다. 이 회사는 2009년 이후 3년간 연평균 19%의 매출증가가 추정되는데 이는 23조에 달하는 해외와 토목 등 비주택 부문의 수주잔고에서 나온다. 현대건설은 해외와 토목 등 비주택사업 매출 및 수주잔고 비중이 각각 85%와 50%로 높아 향후에도 분양시장 침체의 영향을 상대적으로 적게 받는다. 경쟁사 대비 낮은 이익률은 경쟁사들의 주택부문 매출비중 감소에 따른 마진 하락으로 격차가 줄어들 것이다. 한편 경쟁사에 대한 주택부문에서의 격차는 지난해 하반기 이후의 민간 분양시장 침체를 계기로 감소할 것으로 예상한다. 이는 지난해와 올해 평균 약 7,500세대를 분양해 경쟁사와 비슷한 수준에 도달했으며 금년 업체 가운데 최대 규모의 재개발재건축 수주를 달성하는 동시에 가용자금의 증가가 지속되고 있어 주택시장이 회복되면 적극적인 사업확대가 가능하기 때문이다.