|

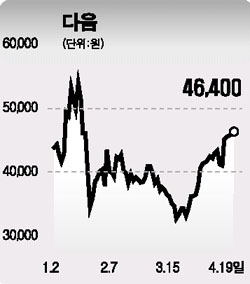

‘주가 따로 실적 따로’ 다음커뮤니케이션이 성장성 한계 논란에도 불구하고 지속적인 주가 상승세를 보여 눈길을 끌고 있다. 다음커뮤니케이션의 주가는 지난달 중순께부터 외국인과 기관의 계속된 순매수 공세에 힘입어 추세적인 상승세를 보이고 있다. 19일에도 4만6,400원으로 300원(0.65%) 오르며 5일 연속 강세 행진을 이어갔다. 이러한 다음의 상승세는 최근 인터넷 주도주인 NHN의 상승을 필두로 후발 주자들이 동반 상승세를 보이고 있기 때문이라는 게 전문가들의 설명이다. 특히 1ㆍ4분기 실적 발표를 앞두고 ‘미국발 훈풍’이 불고 있어 주가가 탄력을 받고 있는 것으로 보인다. 실제 미 야후의 실적이 긍정적으로 발표된 이날 NHN, 네오위즈, 다음, CJ인터넷 등 국내 5개 주요 인터넷 기업들은 일제히 상승 곡선을 그렸다. 쇼핑부문인 다음 커머스(가칭)의 분할 상장에 따른 기대감도 다음 주가 강세의 한 요인으로 작용한 것으로 보인다. 하지만 다음에 대한 전문가들의 평가는 부정적이다. 우선 라이코스 등 자회사의 불투명성이 여전히 다음의 발목을 잡고 있다. 여기에다 다음은 배너광고 부진 등으로 1분기 영업이익이 전분기보다 줄어들 것으로 전망되고 있다. 이는 국내의 다른 인터넷업체들의 1분기 영업이익이 전분기보다 대폭 늘어날 것으로 예상되는 것과는 대조적이다. 일부에서는 3분기 이후 실적이 호전되면서 다음의 올 영업이익이 지난해보다 22% 가량 증가할 것으로 전망하는 등 장기적인 관점에서는 긍정적이라는 의견도 제시하고 있다. 하지만 대부분의 전문가들은 다음이 자회사 리스크를 안고 있는데다 실적 전망도 밝지 않다는 점을 감안하면 주가가 오름세를 타기 어려울 것으로 보고 있다. 황성택 현대증권 연구원은 “단기적으로 보면 기업 분할 등의 재료가 다음의 주가에 긍정적으로 작용할 수 도 있겠지만 매출 성장에 대한 확신을 보여주지 못하고 있는 등 펀더멘털이 개선되지 않고 있는 점을 감안하면 현 주가는 고평가된 상태”라고 말했다.