|

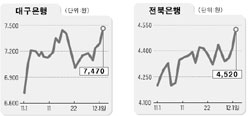

지방은행주들이 규모의 한계를 높은 수익성으로 메우면서 시장의 관심주로 부상하고 있다. 1일 대구은행ㆍ전북은행ㆍ부산은행 등은 외국인의 활발한 매수세를 등에 업고 최근의 상승세를 이어갔다. 특히 우수한 자산 건전성을 갖춘 이들 지방 은행들은 대손충당금 적립으로 올 4분기 적자가 예상되는 국민은행 등 시중 대형 은행들과의 밸류에이션 차이를 줄여 나갈 것으로 예상되고 있다. 굿모닝신한증권이 분석한 대구와 부산은행의 ROE(자기자분이익률)은 14%, 전북은행은 20%수준으로 하나은행(26.2%)보다는 낮지만, 국민은행(9.2%), 우리금융지주(12.5%) 등을 앞서고 있다. 내년과 2006년 순이익도 대구은행은 36%, 7.8%, 부산은행의 경우는 7.2%, 11.1%의 증가세가 예상된다. 다만 전북은행은 이월결손금 혜택이 사라지면서 2005년에 21.8%의 순이익 감소를 기록한 후 다시 9.2%의 성장세가 점쳐진다. 이런 높은 수익성 덕에 올해 배당수익률이 시중은행을 뛰어넘을 것이란 점도 최근의 상승세를 뒷받침하고 있다. 현 주가 대비 배당수익률은 ▦대구은행 4.0%, ▦부산은행 3.8% ▦전북은행 5.8%로, 시중은행(1.0~4.0%)에 비해 높을 전망이다. 이재원 연구원은 “미국 은행주의 경우 은행 규모보다 수익성에 의해 밸류에이션이 결정된다”며 “시중은행과의 주가 격차는 지방은행의 뛰어난 수익성 덕에 점쳐 좁혀질 것”이라고 진단했다. 이 연구원은 투자 유망종목으로 시중 은행 대비 각각 11%, 37%가량 할인 거래되는 대구은행과 전북은행을 꼽았다. 특히 전북은행의 경우 낮은 유동성과 자산규모가 작아 비용 효율성이 떨어지지만, 내년 예상 ROE가 13.9%로 시중은행 평균보다 소폭 낮다는 점을 감안하면 할인 폭이 지나 치다는 지적이다. 굿모닝신한증권은 대구은행과 전북은행에 대해 목표주가 9,100원과 5,600원에 매수를, 부산은행에 대해서는 목표주가 9,100원에 중립 의견을 제시했다.