|

|

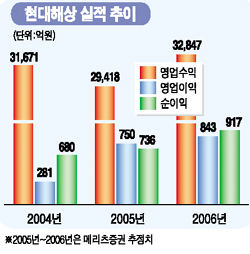

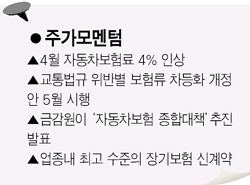

현대해상화재보험은 1ㆍ4분기(4월~6월)들어 본격적인 실적 회복세를 보이면서 주가도 상승곡선을 그릴 것으로 보인다. 4월 4%의 보험료 인상으로 지난해 하반기 급격히 상승했던 자동차보험 손해율이 하락세를 보이면서 영업이익이 증가할 것으로 예상되기 때문이다. FN가이드 증권사별 추정치에 따르면 현대해상은 지난해 4ㆍ4분기(1월~3월)에 영업이익 156억원, 순이익 139억원을 기록한 뒤 1분기에는 전분기보다 각각 121.7%, 105.7% 늘어난 346억원, 286억원으로 증가할 전망이다. 추정 분기이익이 상승 추세를 보이는 것은 매출비중이 높은 자동차보험 손해율이 내려가기 때문이다. 자동차보험 손해율은 손보사 보험영업이익의 성과를 결정짓는 주요소다. 현대해상은 지난 1월과 2월 각각 70.7%, 70.4%의 자동차보험 손해율을 기록하며 적정 손해율(72% 수준)보다 낮은 수준을 기록했다. 특히 타사에 비해 손해율이 떠 빠른 속도로 떨어지고 있어 상대적인 실적 개선이 가능하다는 게 전문가들의 분석이다. 우리투자증권은 “손해율이 1%포인트 하락할 경우 손보사의 세전순이익이 680억원 증가한다”며 “현대해상의 자동차보험 매출비중이 34%(2월기준)로 타사에 비해 상대적으로 높은 편이어서 손해율 하락에 따른 이익상승이 커질 전망”이라고 밝혔다. 조용화 대신증권 연구원은 “‘교통법규 위반별 보험료 차등화 개정안’과 금감원의 ‘자동차보험 종합대책’ 추진 등에 힘입어 자동차보험 손해율은 앞으로도 안정적인 흐름을 보일 것”이라며 “현대해상의 주가는 실적회복에 따른 상승세를 보일 것”이라고 분석했다. 교통법규 위반별 보험료 차등화 개정안이 5월부터 시행되면 교통법규 위반 실적을 집계해 이를 2007년 9월 이후의 자동차보험 계약시 보험료에 반영하게 된다. 이에 따라 보험료 할증귤이 현행 5~10%보다 두배이상 높아지면서 사고율 하락으로 이어질 것으로 기대되고 있다. 현대해상은 이밖에도 업종내 최고 수준의 장기보험 신계약 성장률을 기록하고 있어 성장 모멘텀이 가속화할 것으로 예상된다. 이런 기대감이 반영되며 현대해상 주가는 4월초부터 꾸준한 상승세를 보여왔다. 주가는 4월초 1만2,150원 수준에서 4월25일 현재 월초대비 15% 상승한 1만4,000원에 거래되고 있다. 삼성증권은 자회사인 현대하이카다이렉트의 출범에 대해 “지분법 평가손실, 가격 경쟁 재점화 등의 우려는 이미 주가에 반영됐으며 3년간 300억원의 지분법 평가손실도 전체 이익에 미치는 영향이 제한적일 것”이라고 설명했다.