|

|

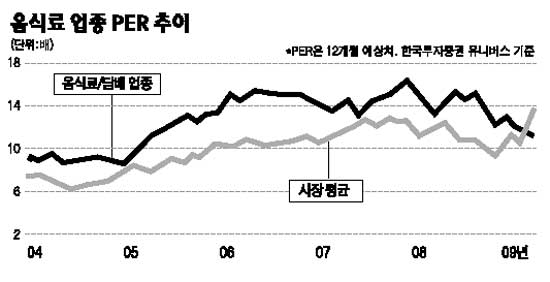

증시가 지난 3월부터 가파른 상승세를 이어가고 있으나 음식료 업종의 수익률은 비교적 낮은 수준이다. 경기 전망이 한참 우울한 때만해도 불황에 강한 업종으로 각광 받았으나 경기회복 기대감이 높아지자 경기에 민감한 업종과의 수익률 싸움에서 크게 밀리는 형국이다. 하지만 전문가들은 최근 들어 주가가 단기 급등한 종목이 속출함에 따라 오히려 저평가된 음식료 업종에 대해 관심을 가져보는 것도 바람직하다고 조언하고 있다. ◇최근 한 달간 음식료 업종 수익률 13%대에 그쳐=음식료 업종 지수는 3월 초 이후 이달 10일까지 13.4%의 상승률을 기록했다. 이는 같은 기간 동안 코스피지수 상승률(25.6%)의 절반 수준에 불과한 것이다. 특히 같은 기간 동안 전기전자 업종은 약 27%, 자동차주가 포함된 운수창고 업종은 24%나 올랐다. 부동산 부실과 구조조정 문제로 지난해 말부터 올해 초까지 ‘천덕꾸러기’ 신세였던 건설 업종과 금융 업종은 3월 이후 반등장세에서는 각각 44%, 36%나 뛰어올랐다. 김학균 한국투자증권 연구원은 “증시가 더 이상 탄력적으로 오르기는 힘든 상황이지만 그렇다고 강도 높은 조정이 이어질 만큼 뚜렷한 악재가 있는 것도 아니다”라며 “이제는 주식 비중 확대보다는 업종별 순환매 흐름을 잘 따라잡는 것이 중요하다”고 지적했다. 음식료 업종의 주가가 시장 수익률 만큼 오르지 못하자 가격면에서는 매력이 더 높아진 상황이다. 음식료업종은 다른 업종에 비해 꾸준히 이익을 내기 때문에 일반적으로 이익 변동폭이 큰 다른 업종에 비해 높은 밸류에이션을 받게 마련이다. 그러나 최근 들어 음식료 업종 주가가 뒤처지자 오히려 전체 평균보다 못한 밸류에이션이 적용돼 거래되고 있다. 한국투자증권에 따르면 음식료 업종의 12개월 선행 주가이익배율(PER)은 2004년 이후 시장 수익률을 웃돌았으나 올해 들어 역전됐다. 4월 현재 전체 업종의 PER는 13.7배 수준인 데 반해 음식료 업종의 PER는 11.2배 수준이다. ◇환율하락 수혜 예상=음식료업의 실적은 원가 부담으로 인해 1ㆍ4분기까지는 예상과 부합하거나 그보다 다소 좋지 않을 것으로 보인다. 국제 곡물가격은 안정됐으나 환율이 크게 올랐기 때문이다. 그러나 환율이 안정세를 보이면서 올해 이익은 전반적으로 안정적일 것으로 담당 애널리스트들은 내다봤다. 유진투자증권은 “1ㆍ4분기까지 환율로 인한 원가 부담이 컸으나 2ㆍ4분기 말부터는 완화될 것으로 예상된다”며 “10개 종목의 올해 영업이익은 전년 대비 약 18% 증가해 안정적인 이익을 유지해나갈 것”이라고 내다봤다. 유진투자증권은 CJ제일제당ㆍ롯데제과ㆍ대상에 대해 매수추천 의견을 제시했다. NH투자증권은 CJ제일제당을 음식료 업종의 최선호주로 꼽았다. 최새림 NH투자증권 연구원은 “CJ제일제당은 음식료 업종 내 원료 수입 비중이 가장 높아 환율이 하락할 때 가장 큰 수혜를 누릴 것으로 예상된다”고 내다봤다.